点击蓝字

关注我们

01

概述

2021年伊核问题、OPEC减产问题仍是行业关注的焦点,(伊美各不让步,OPEC+先减后增产)疫情等不可抗因素仍对原油市场有着不小的影响。原油市场方面,2021年全球原油需求复苏,原油产能增长缓慢,国际原油价格较2020年反弹回升,年末WTI价格飙升至75美元/桶。受其产能及价格影响,国内海运原油抵港量约4.6亿吨,较去年小幅减少。油轮市场方面,2021年国际油轮市场颇为萧条,VLCC船型遭受重创。

02

原油年度事件

①国际视角:

1月19日,伊朗外交部宣布对多名美国高级官员施加制裁。

1月20日,美国总统拜登上任,宣布重返《巴黎协定》,并表明愿意有条件地重返伊核协议。

2月,冬季风暴席卷美国得克萨斯州,德克萨斯州数十万桶原油的日产量受到影响,美国石油供应却受到了抑制。

2月22日,伊拉克石油部长贾巴尔表示,该国已经决定不与一家中国国有企业签署石油供应协议。但在油价上涨之后,该国决定不再推进该协议。

3月4日,OPEC+会议决定将当前减产规模维持至4月底,且沙特仍将额外减产100万桶/日。

3月7日,也门胡塞武装袭击沙特石油设施,但袭击没有影响沙特的石油生产。

3月23日,“Ever Given”号货轮堵塞苏伊士运河,3月29日脱困。堵船事件发生后,WTI涨3.42美元/桶;布伦特涨3.62美元/桶。

3月27日,中国和伊朗正式签署一项为期25年的协议,内容包括政治、战略和经济合作。

4月1日,OPEC+声明,批准了针对2021年5月、6月、7月的产量水平调整,将增产200多万桶/日,其中包括沙特在未来3个月内逐步撤回自愿减产100万桶/日,沙特将在5至7月分别将自愿减产计划减少25万、35万、40万桶/日。

6月19日,伊朗总统选举,强硬派候选人、伊朗司法总监易卜拉欣·莱西(Ebrahim Raisi)赢得2021伊朗总统选举的胜利。

7月18日,OPEC+将从8月份开始,每月增产40万桶/日,直到彻底退出580万桶/日的减产规模(预计为2022年9月)。欧佩克+同意将减产协议延长至2022年底,将2020年4月开始执行的欧佩克+减产协议延长至2022年12月31日。根据OPEC+石油协议草案:2022年5月份开始,组织成员国将上调石油生产基线,OPEC+总基线增幅将为163万桶/日。

8月29日,飓风“艾达”影响美国墨西哥湾原油生产,两周减产2070万桶原油。

9月1日,OPEC+会议召开,同意继续按计划增产,意味着10月份将继续恢复增产40万桶/日的宽松政策。

10月4日,在当前全球能源供应紧张,进而大幅推升油需的背景下,以沙特和俄罗斯为首的OPEC+产油国联盟称11月将按原计划每月增产40万桶/日,即不会超量增产来缓解供应荒。

11月4日,OPEC+部长级会议批准12月增产40万桶/日。

11月15日,国际能源巨头荷兰皇家壳牌宣布,将把企业总部从荷兰迁往英国,荷兰政府非常不满。

美国白宫11月23日宣布,美国能源部将从战略石油储备中释放5000万桶原油,以缓解经济从新冠疫情中复苏时出现的石油供需不匹配问题并降低油价。随后印度、日本、英国相继释放储备油,合计释放1070万桶。

11月24日南非向世界卫生组织报告发现该变异毒株,奥密克戎变异毒株对石油需求的影响有许多不确定性,令市场“闻风丧胆”。

11月26日,国际原油创2020年4月份以来最大的单日跌幅,WTI跌幅13.1%,布伦特跌幅11.6%。

12月2日周四,OPEC+宣布1月份将按原定计划增产40万桶/日,而非市场预期的暂停增产,但“如果市场发生变化,OPEC+可能会调整计划中的供应增加”。

12月27日,伊朗核问题全面协议联合委员会在维也纳举行第八轮谈判。今年4月以来,伊核问题全面协议联委会已在奥地利首都维也纳举行了七轮会谈,讨论美伊如何恢复履约问题,但始终未能达成一致意见。

②国内视角:

2月5日受低运价影响,127艘超级油轮驶向中国,跃升至六个月来的最高水平。

4月份,商务部将与有关部门一道进一步加大支持力度,加快推进海南自由贸易港贸易自由化便利化的进程,在特定区域放宽原油、成品油、食糖等商品进出口的资质和数量管理。

5月19日,我国自主设计、建造的最大海上原油生产平台——陆丰14-4中心平台,在南海东部海域顺利完成浮托安装,标志着我国大型海洋油气装备建造和安装能力得到进一步提升。

6月11日,国家发改委联合国家能源局等三个部门,发布《能源领域5G应用实施方案》,以推进能源领域的5G应用。

6月21日,原油期权在上海期货交易所子公司上海国际能源交易中心正式挂牌交易。

8月12日,“Guanabara MV31”号浮式生产储卸油船(FPSO)顺利交接下水,设计能力为日处理18万桶原油,日处理4.24亿标准立方英尺的天然气。

8月25日,福建能源集团、福建石化集团成建制划入福建省能源石化集团,集团资产总额1403.02亿元,成为福建省能源、石化产业一体化的龙头企业。

8月25日,中国石油召开新闻发布会,大庆油田依靠自主创新,发现预测地质储量12.68亿吨页岩油,标志着我国页岩油勘探开发取得重大突破。

9月,国家粮食和物资储备局首次以轮换方式分期分批组织投放国家储备原油。

9月22日,《全国石油天然气资源勘查开采通报(2020年度)》,石油新增探明地质储量13.22亿吨,同比增长17.7%,2018年以来保持持续增长。

9月30日,黄泽山石油中转储运工程项目竣工验收。本项目规模为建设1个30万吨级原油(含燃料油)泊位、1个8万吨级油品泊位、2个1万吨级成品油泊位、1座工作船码头及相应的配套设施,码头设计年通过能力为2880万吨。

10月26日,国务院印发《2030年前碳达峰行动方案》,推动能源绿色低碳转型行动。

11月01日,商务部发布《2022年原油非国营贸易进口允许量总量、申请条件和申请程序》,2022年原油非国营贸易进口允许量为24300万吨。

11月5日,北部湾港首个30万吨级油码头——钦州30万吨级油码头成功实现投产运营。

11月18日,日照—濮阳—洛阳(日濮洛)原油管道建成投用。

03

原油中国到港

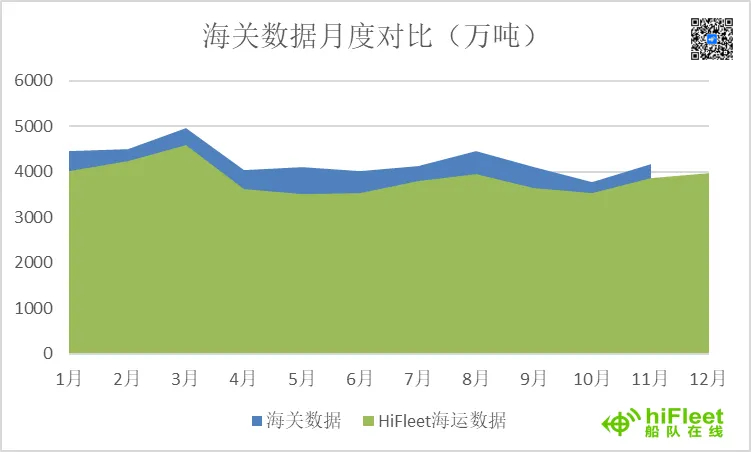

(1)海关数据月度对比

注:本图HiFleet统计数据为海运进口量,不包括*管道进口量(一般较为固定)

(2)原油中国到港

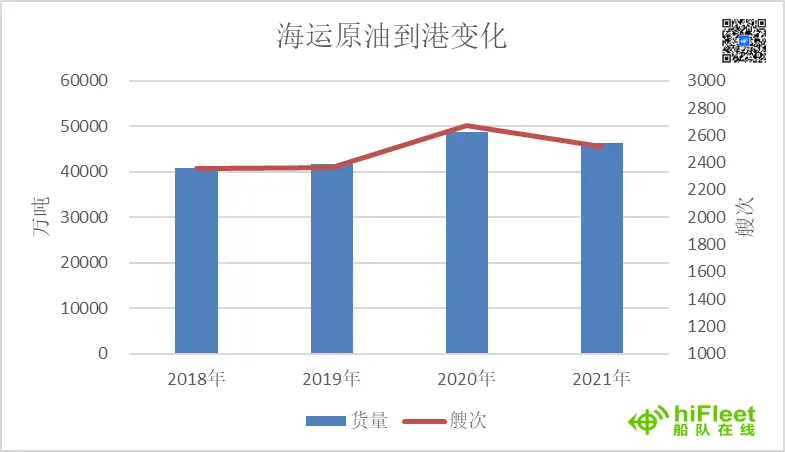

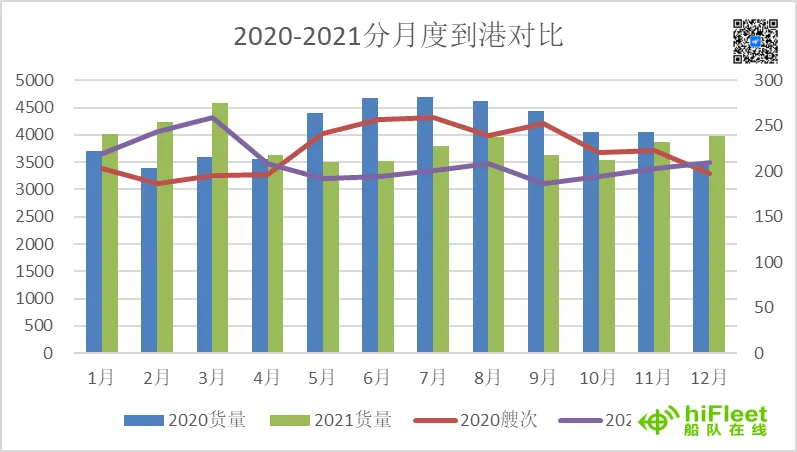

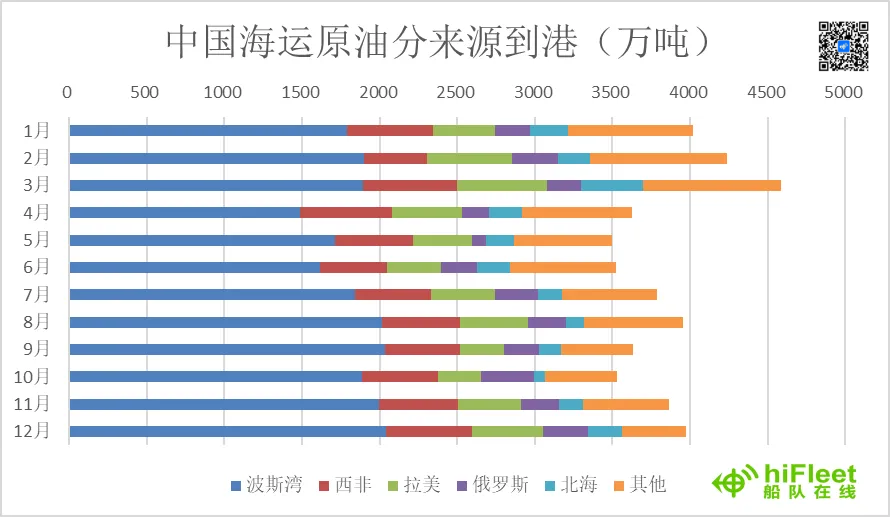

2021年中国海运原油到港量共计46240万吨,相对于去年猛增的趋势,今年进口量并没有创历史新高反而下降4.9%,但仍高于2019年到港量值。

从月度数据来看,今年海运原油抵港量从4月份下滑后趋于平稳,在3500-4000万吨内波动。今年5-9月分到港量及艘次较去年下降明显,6月份抵港量较去年同比下降25%。

回顾国际原油价格,2021年的国际油价已经恢复甚至超过了疫情前的水平,受价格的制约,原油到港量也受到一定影响,整体到港水平低于2020年。

2020年第一季度由于疫情的影响,原油价格一路走低,到港中国的原油量逐渐增长;直到下半年原油价格才趋于平稳,到港中国的原油量在一定范围内小幅度波动。

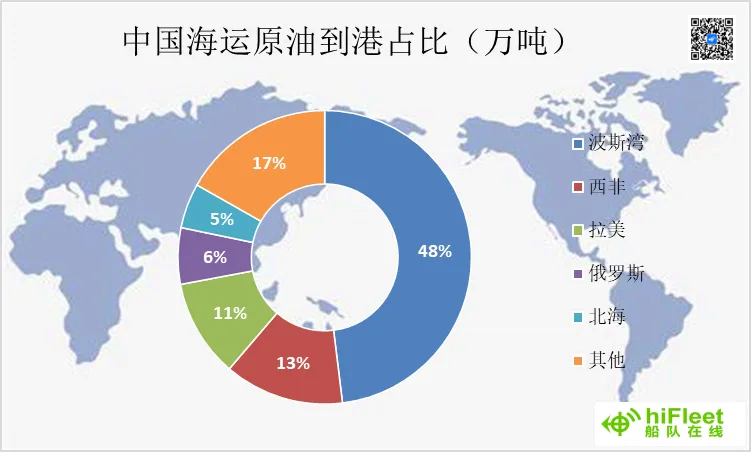

(3)分来源到港

2021年海运原油到港来源地区中,波斯湾地区依旧稳居榜首,占比48%。其次是西非占比13%、拉美占比11%。

2021年波斯湾953船抵港,增量1098万吨,环比上升5.2%;西非369船抵港,减量1393万吨,环比下降18.6%;拉美271船抵港,减量1055万吨,环比下降17.5%。

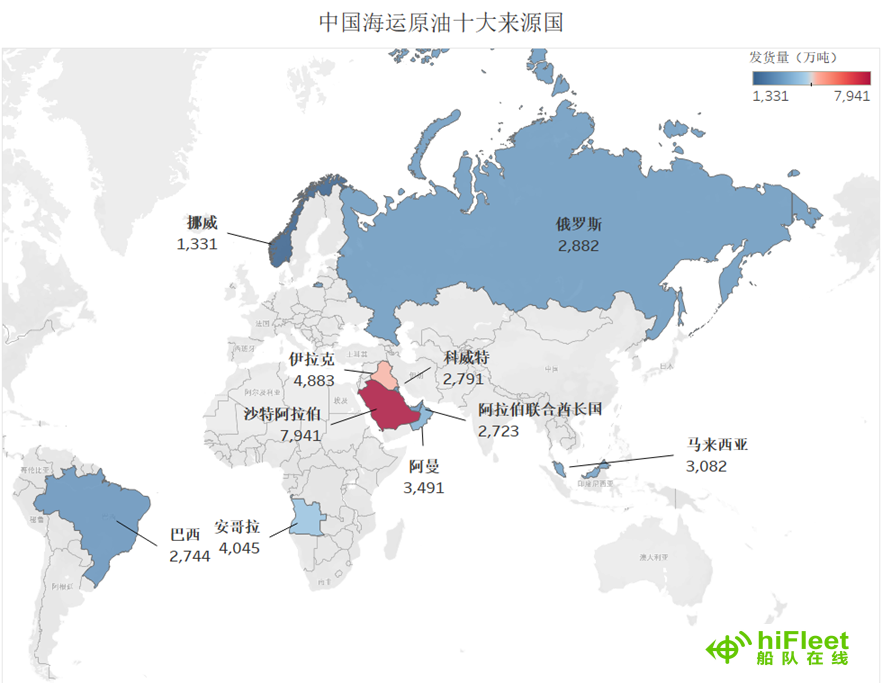

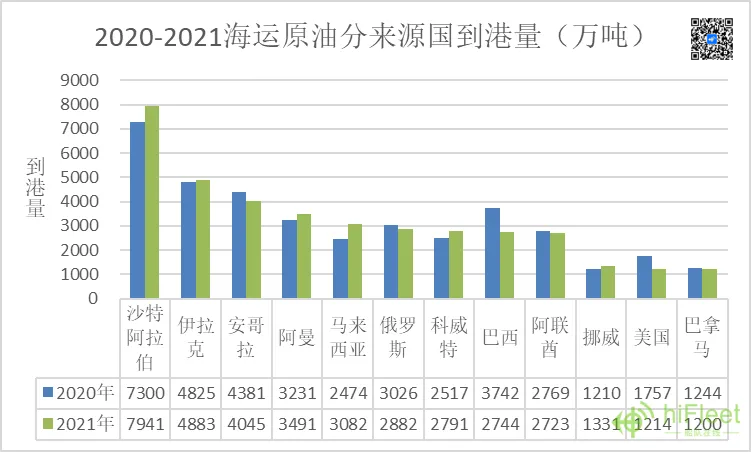

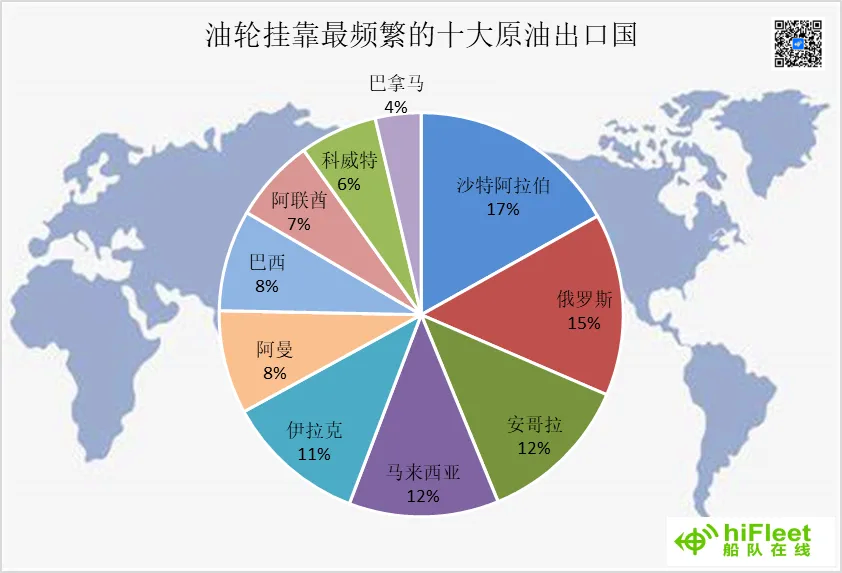

2021年我国海运原因十大来源国分别为:沙特阿拉伯、伊拉克、安哥拉、阿曼、马来西亚、俄罗斯、科威特、巴西、阿联酋、挪威。

波斯湾地区占我国原油进口比重增大主要是因为沙特原油进口量的增长明显,其仍是我过原油进口的第一大来源国,此外马来西亚对我国出口也增长明显,成为我国海运原油第五大来源国。反而同样作为产油大国的巴西和美国也因国内高需求对我国原油出口量缩水。沙特阿拉伯、安哥拉、巴西分别为区域内出口主力,沙特占波斯湾地区出口总量35.7%,安哥拉占西非出口总量58.4%,巴西占拉美出口总量62%。

从油轮挂靠艘次来看,2021年度油轮到港中国艘次数最多的十大原油出口国分别是沙特阿拉伯、俄罗斯、安哥拉、伊拉克、马来西亚、伊拉克、阿曼、巴西、阿联酋、科威特、巴拿马。

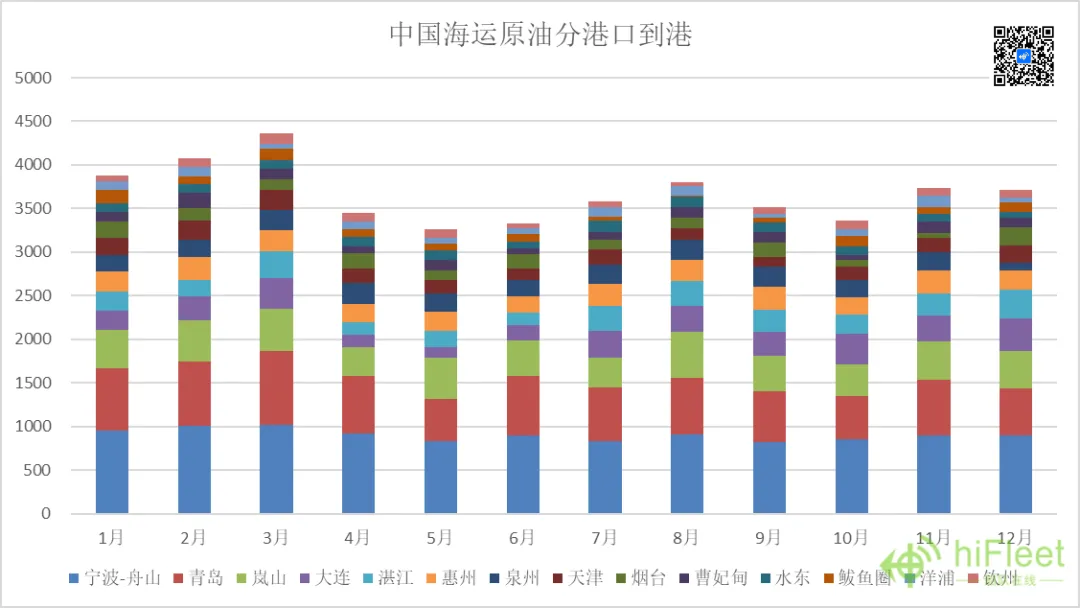

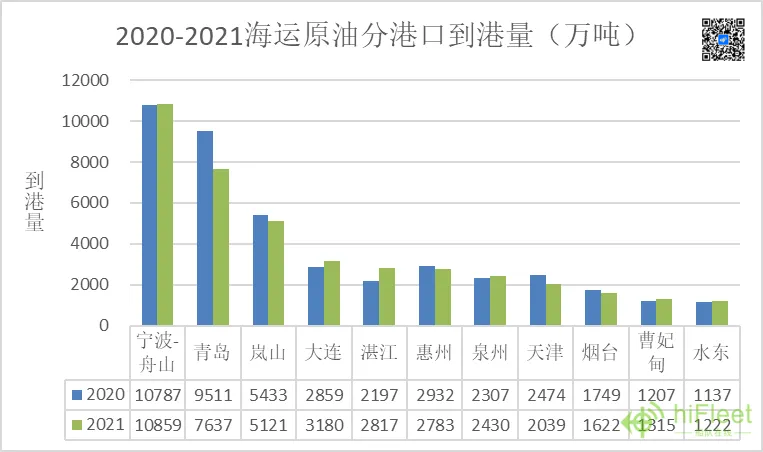

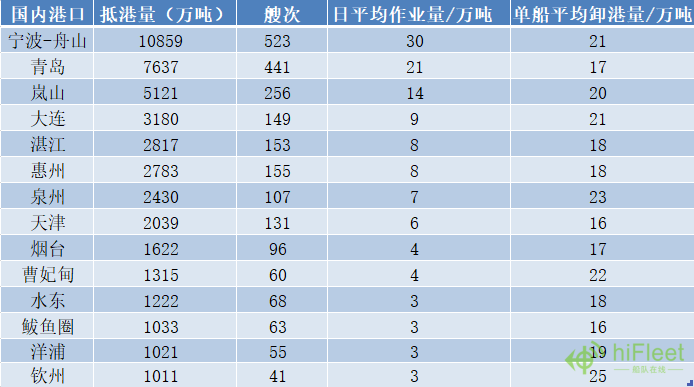

(4)分港口到港

2021年我国原油进口港口20个,其中接卸量超过1000万吨的港口依次为:宁波-舟山、青岛、岚山、大连、湛江、惠州、泉州、天津、烟台、曹妃甸、水东、鲅鱼圈、洋浦、钦州,共计44090万吨,占我国海运原油总进口量95.4%。其中宁波-舟山港仍为我国原油进口第一大港,共计接卸859艘次,日平均作业量30万吨,是我国原油进口最繁忙的港口,接卸量10859万吨,占我国海运原油进口总量的23.5%。

04

VLCC中国到港

(1)VLCC中国到港

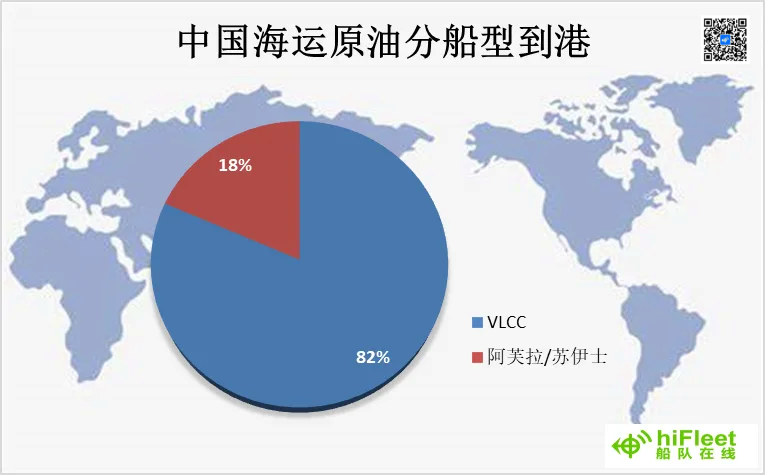

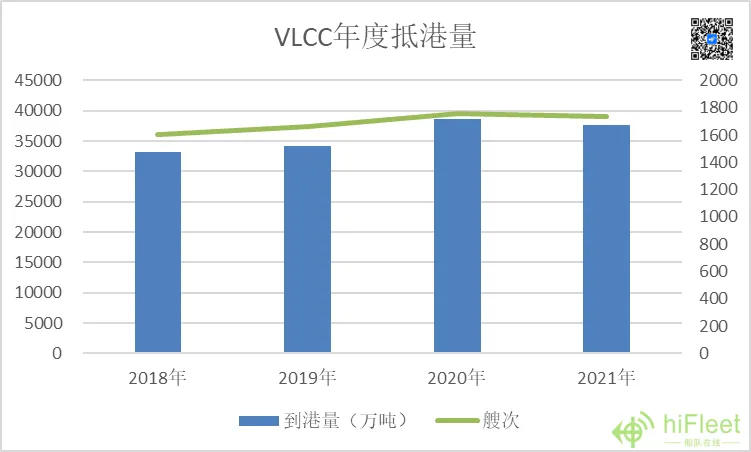

VLCC(超大型油轮)船型是全球油轮船队中的最具代表性的船型,目前全球共有900余艘VLCC在运营,其运量大,单位运输成本低,在原油运输市场上运输有着明显的优势。中国作为全球第一大原油进口国,2021年全年中国海运原油进口量超4.6亿吨,其中VLCC承担了82%的货运量。

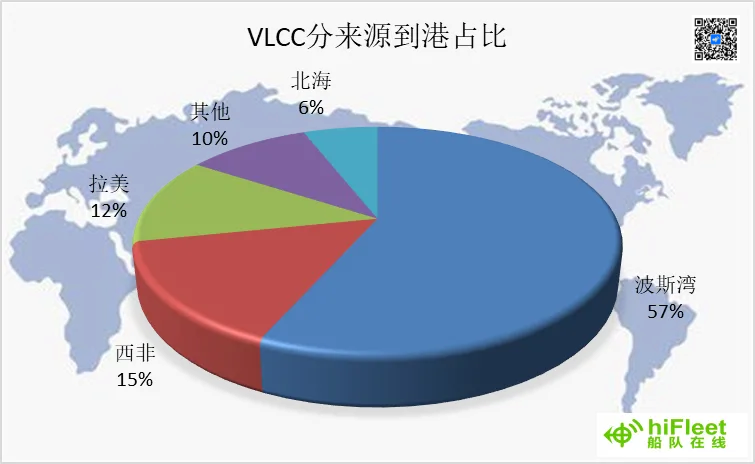

2021年VLCC到港共计37720万吨,较去年下降约2.2%。分来源到港占比最大的仍是波斯湾地区,但是已经没有了俄罗斯的身影,俄罗斯到中国原油由于运输距离较近,多为阿芙拉船型。

VLCC分来源到港最多的地区仍是波斯湾,占比57%,其次为西非占比15%,拉美占比12%。

(3)VLCC分港口到港

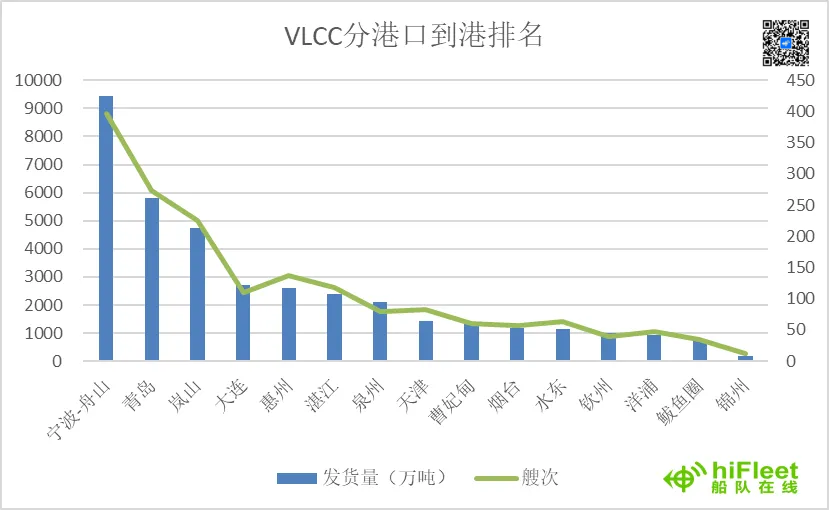

目前我国沿海拥有VLCC接卸泊位的港口共计15个,其中接卸量最大的仍是宁波-舟山港。广西首个30万吨级原油泊位建成投产,北部湾原油接卸能力进一步提升。

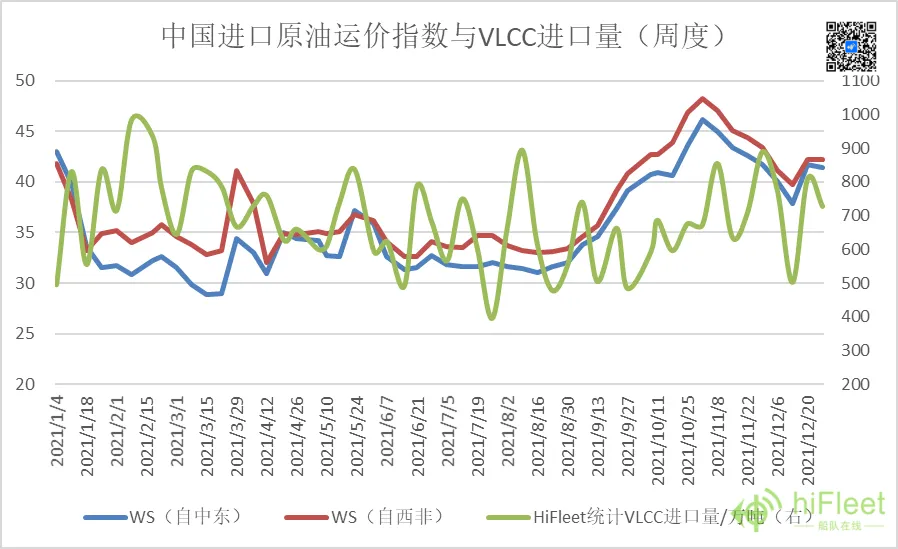

(4)运价指数与VLCC抵港量

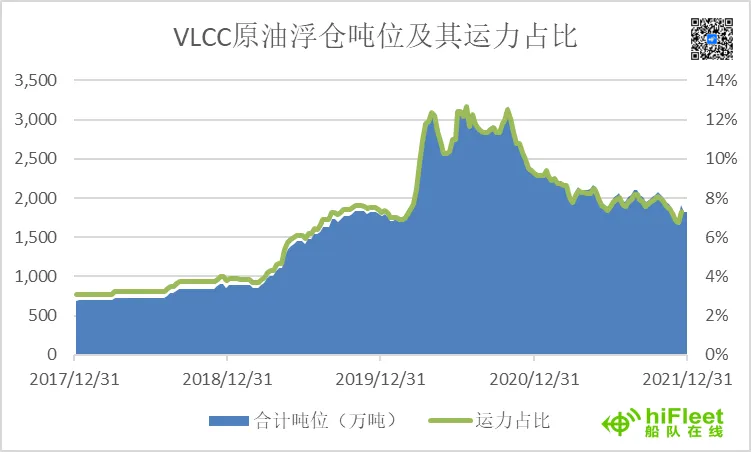

2021年浮仓数量及吨位已恢复至“负油价”以前水平,较2020年已经明显下降。2021年平均浮仓数量67艘,年底浮仓数量59艘,运力占比7.1%,较2020年高峰下降了5%。

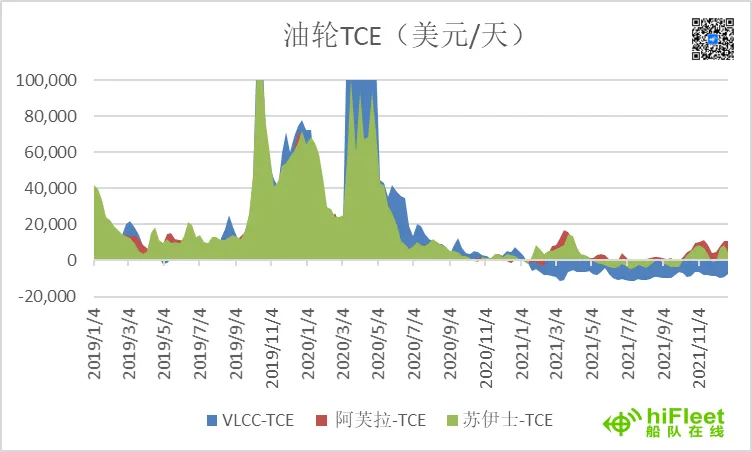

2021年油轮TCE(等价期租租金)处于较低水平,阿芙拉和苏伊士船型在正负低位震荡,而VLCC则一直处于负运价状态。VLCC市场的萧条状况在很大程度上是由去年异常的石油市场所致。一方面,2020年油价暴跌,很多VLCC被租用为浮动存储设施,等待价格上涨套利。而随着油价的恢复,浮仓释放,这些VLCC不得不再次进入运输市场,争夺货源;另一方面2021年石油价格上涨导致燃油价格上涨,所以在将包括燃料成本在内的航次成本计算在内之后,净利润降为了负数。且2021年新增VLCC 35艘,合计运力1080万吨,而VLCC拆解15艘,合计运力452万吨,新增运力进一步刺激了原油运输市场的争夺。

05

总结展望

2021原油价格回升带动相关产品价格上涨,作为原油最大进口国,这是我们不愿意看到的。美国通货膨胀率加速达到了近40年未见的水平,油价过高也不利于美国经济恢复,释放战略储备油已展现其态度。2022年原油市场走势如何?还得看疫情对市场需求的影响、地缘政治影响、OPEC+增产计划的影响。

近年来,稳定的数据供应、优质的数据质量,正被航运、渔业、交通、科研等领域所迫切需要。而HiFleet作为全球最大的卫星AIS和移动AIS数据供应商在中国区的授权经销商,也一直致力于提升平台的AIS数据质量和服务体验,勇担使命、奋楫前行,为国内外航运相关企业、院所、机构提供更加优质、合法、稳定的航运大数据服务而不断努力。

注:*HiFleet原油年报统计截至时间为2022年1月1日0点

*统计船舶均为外贸原油船

*艘次按中国港口抵港次数计

更多行业数据与资讯,及关于我们的意见与建议,欢迎加入我们的用户交流微信群,公众号直接发送 “原油微信群” 获取入群二维码。

扫描二维码 | 关注我们

HiFleet海运油气

免责声明

数据由HiFleet海运油气研究团队依据所收集到的数据自主研究预测得出,仅供客户参考,并不构成对客户决策的直接依据,HiFleet海运油气不对客户的任何决策负责。客户应当对数据和信息具有自主甄别能力,谨慎决策。HiFleet海运油气将致力于不断增加数据的可靠性和准确性,但不保证其是否需要进行必要的修正。

版权声明

本文版权属HiFleet海运油气所有,仅供用户参阅。未经授权的商业转载、传播、发布将被视为侵权,将保留追究其法律责任的权利。

本篇文章来源于微信公众号: HiFleet海运油气