点击蓝字 关注我们

01

全球发运

当前,全球铁矿石供应紧张局面已经得到缓解。2021年上半年导致澳洲、巴西两国铁矿石供应短缺的频繁受自然灾害影响、港口维护和与安全相关的矿井关闭等问题基本解决。澳大利亚主要铁矿石生产商的新替代矿山投产、巴西淡水河谷产能重投及扩张、非洲铁矿石项目的开发等多方面因素都不同程度地影响着2021年全球铁矿石的产量及发运量。

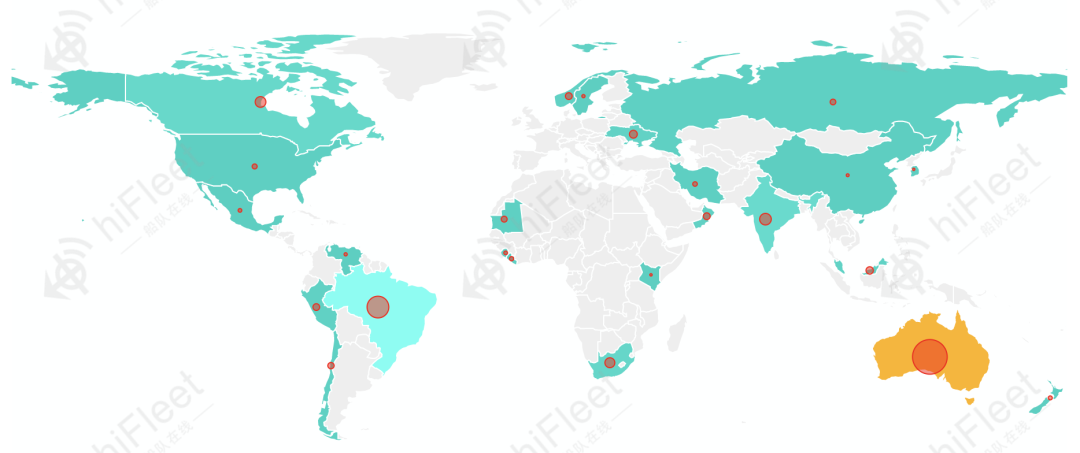

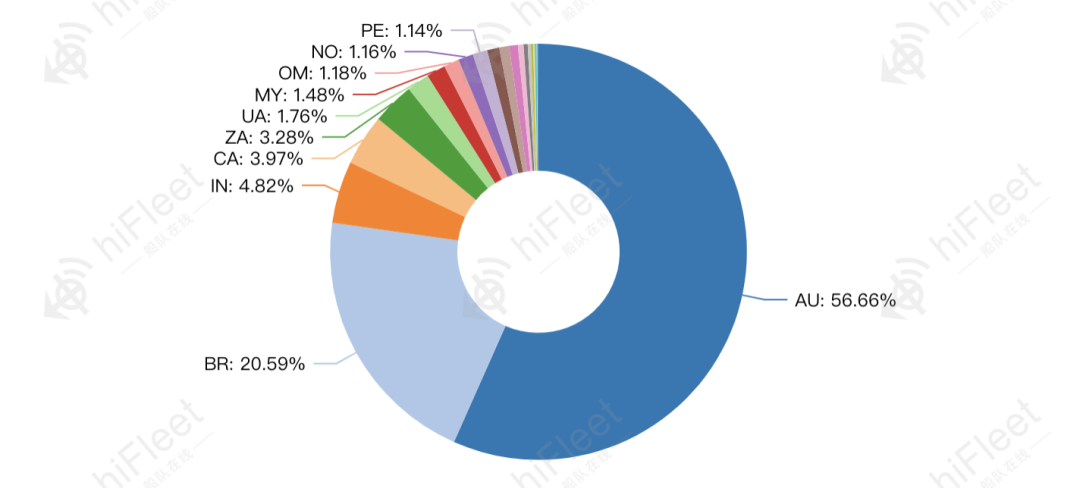

2021年,全球铁矿石发运量位列前五的国家依次是澳大利亚、巴西、印度、加拿大和南非,这五个国家的铁矿石发运量就占据全球铁矿石发运量的89.3%。

2021年全球铁矿石各国家发运量占比(数据来源:HiFleet)

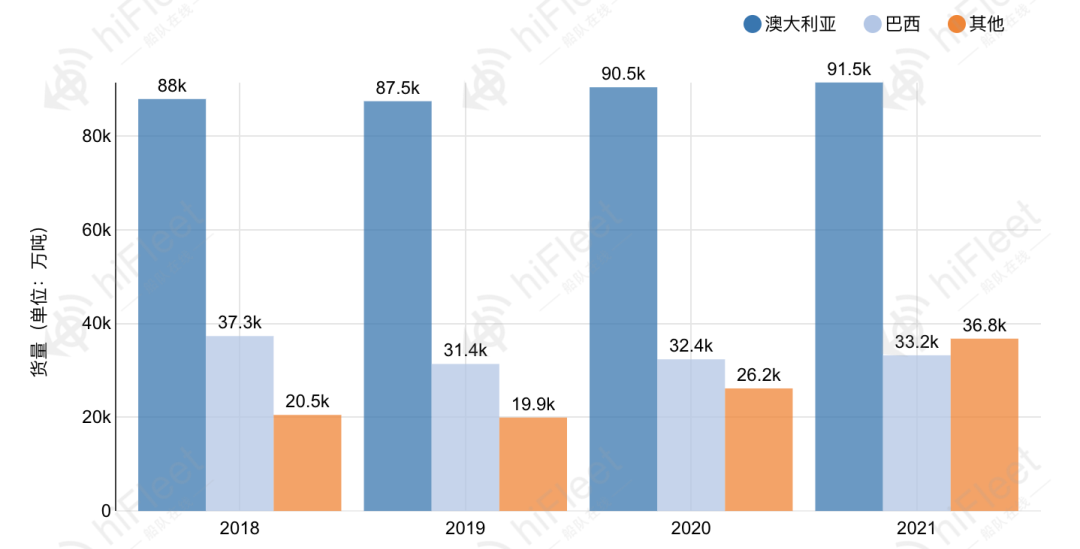

2021年,全球铁矿石发运总量为16.15亿吨,同比增加8.35%。

其中,澳大利亚全年发运总量为9.15亿吨,同比增加1.12%,约1017万吨;巴西全年发运总量为3.32亿吨,同比增加2.66%,约863万吨。

主要发运国历年发运量对比(数据来源:HiFleet)

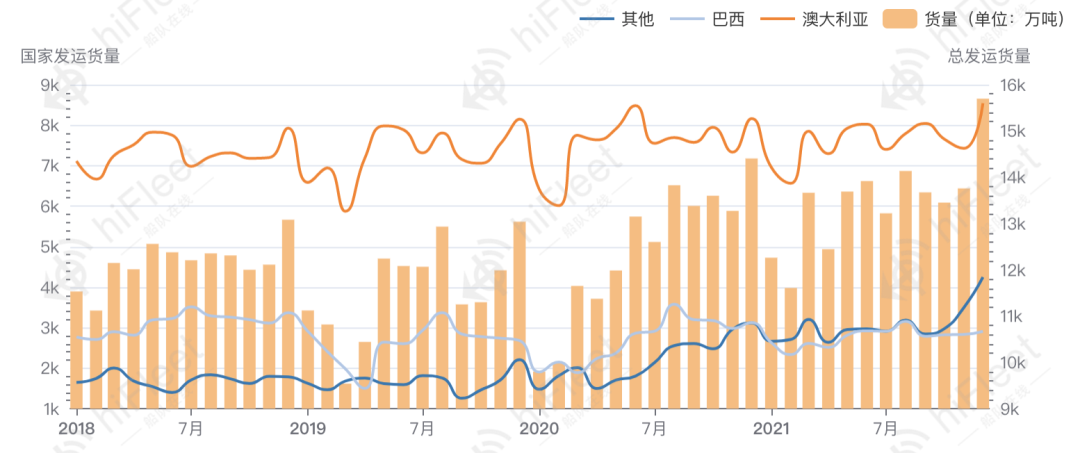

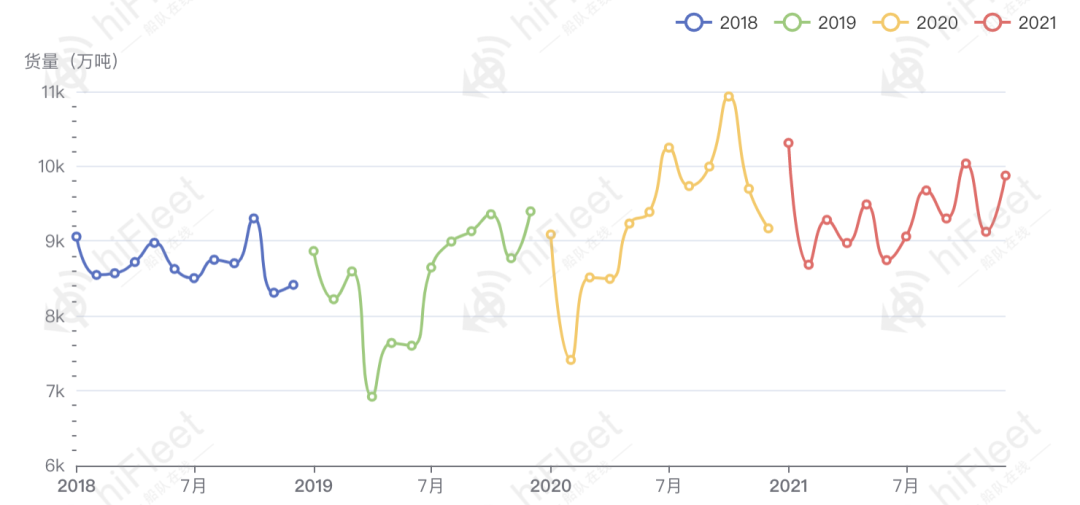

从月度发运量趋势图来看,2021年1、2月份的发运量受到疫情影响有所下降,但所受影响明显小于2020年,且从3月份开始发运量恢复正常。

从图中还可看出,2021年澳大利亚的发运量波动较为频繁,而巴西的发运量相对平稳。接下来将对澳大利亚和巴西的发运详情进行分析。

全球及主要发运国月度发运量趋势(数据来源:HiFleet)

02

澳洲发运

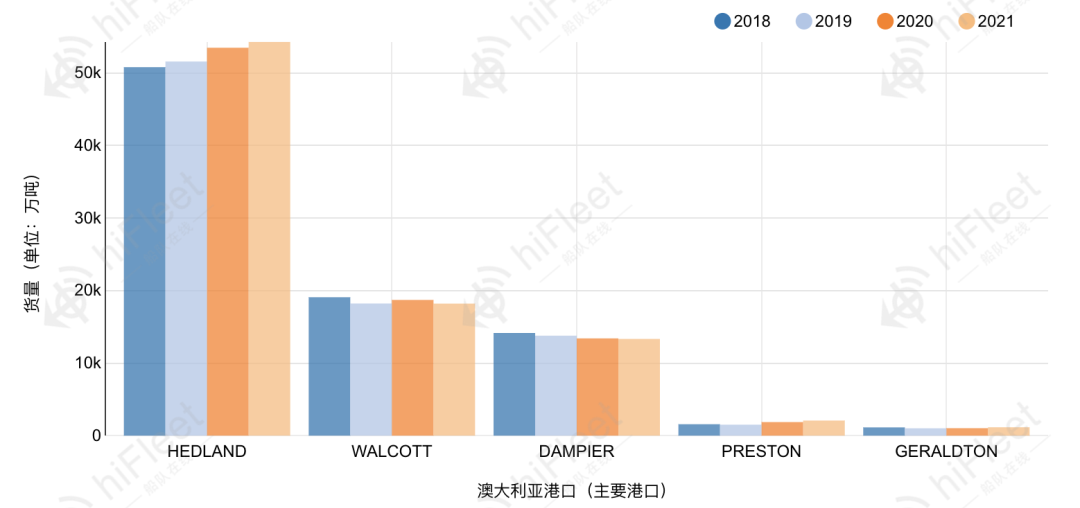

从主要港口的发运来看,2021年澳大利亚的增量主要来自HEDLAND和PRESTON两个港口,这两个港口的发运均呈现逐年递增的趋势,其中:

HEDLAND发运量为5.4亿吨,同比增加1.49%,约798万吨;

PRESTON发运量为0.2亿吨,同比增加11.37%,约213万吨。

而WALCOTT和DAMPIER两个港口2021年的发运量较去年均有小幅下降,DAMPIER的发运量更是呈现逐年递减的趋势。

澳大利亚主要港口历年发运量对比(数据来源:HiFleet)

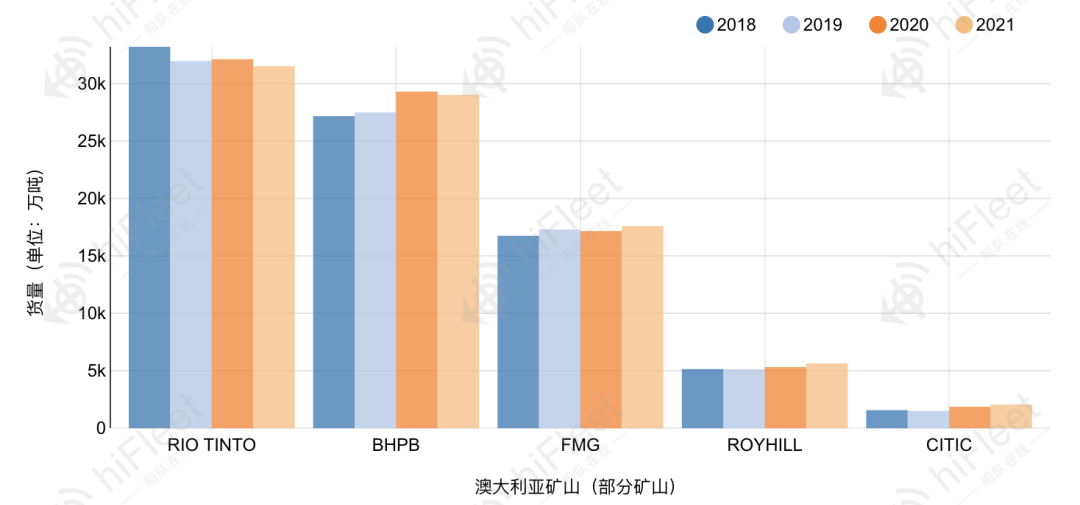

从矿山的发运来看,全球最大的铁矿石生产商力拓(RIO TINTO)的发运量不尽如人意,由于劳工紧张、降雨较多、疫情、港口检修、历史遗迹保护、新旧产能替换等原因,2021年发运量为3.15亿吨,同比下降1.91%,约614万吨。必和必拓(BHPB)受到降雨影响,发运量较去年小幅下降0.95%,约278万吨。FMG的发运量则有所回升,同比增加2.45%,约422万吨。

澳大利亚部分矿山历年发运量对比(数据来源:HiFleet)

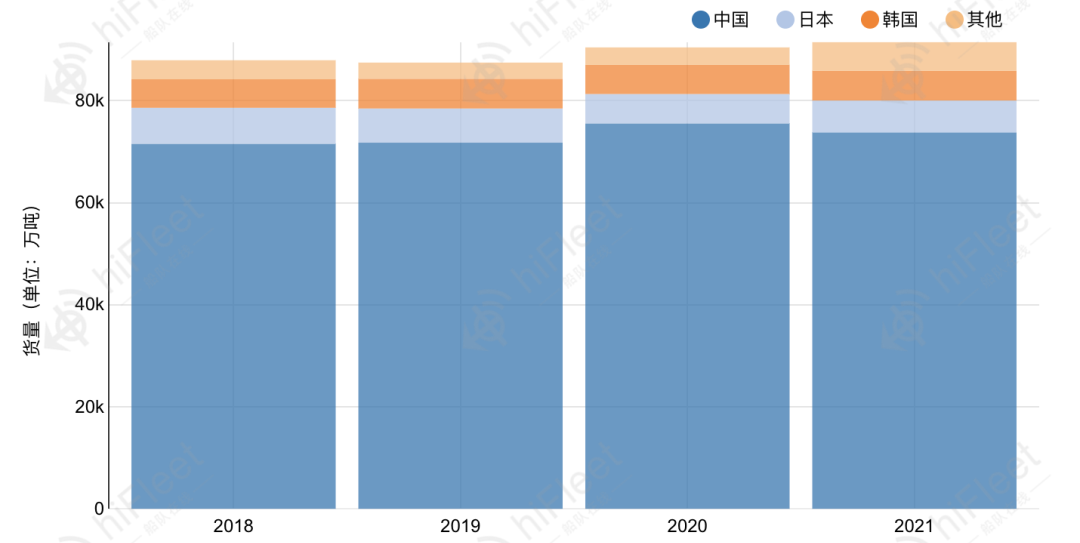

从分流向发运来看,2021年澳大利亚发往中国的铁矿石占比为81.2%,较去年有了明显的下降,且创下了2018年至今的历史新低,这也正符合中国降低对澳大利亚铁矿石依赖的长期战略。

澳大利亚分流向历年发运量对比(数据来源:HiFleet)

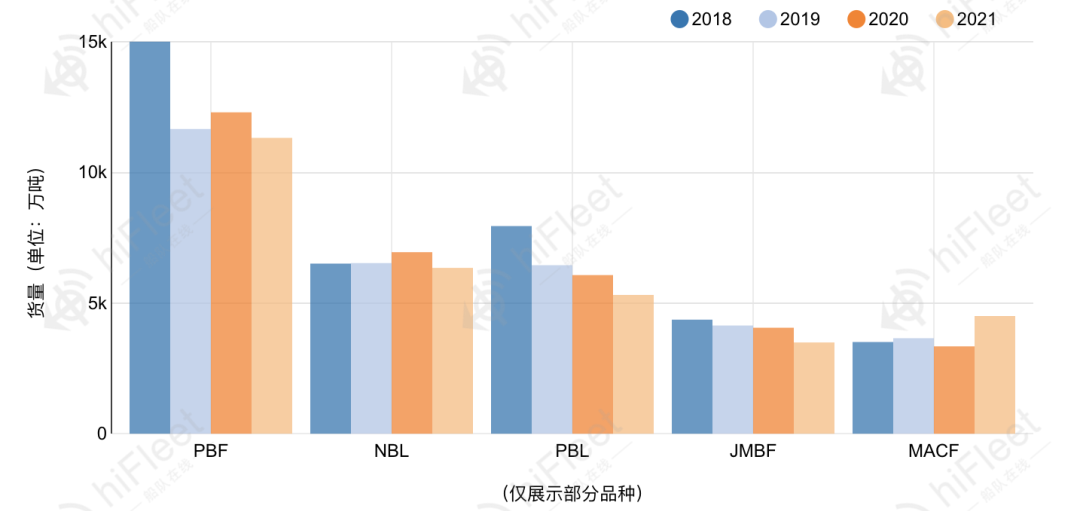

从展示的部分品种发运来看,2021年大部分品种的发运量较去年都有不同程度的下降,仅麦克粉(MACF)的发运量有所上升。

澳大利亚分品种历年发运量对比(数据来源:HiFleet、MONSON船期表)

03

巴西发运

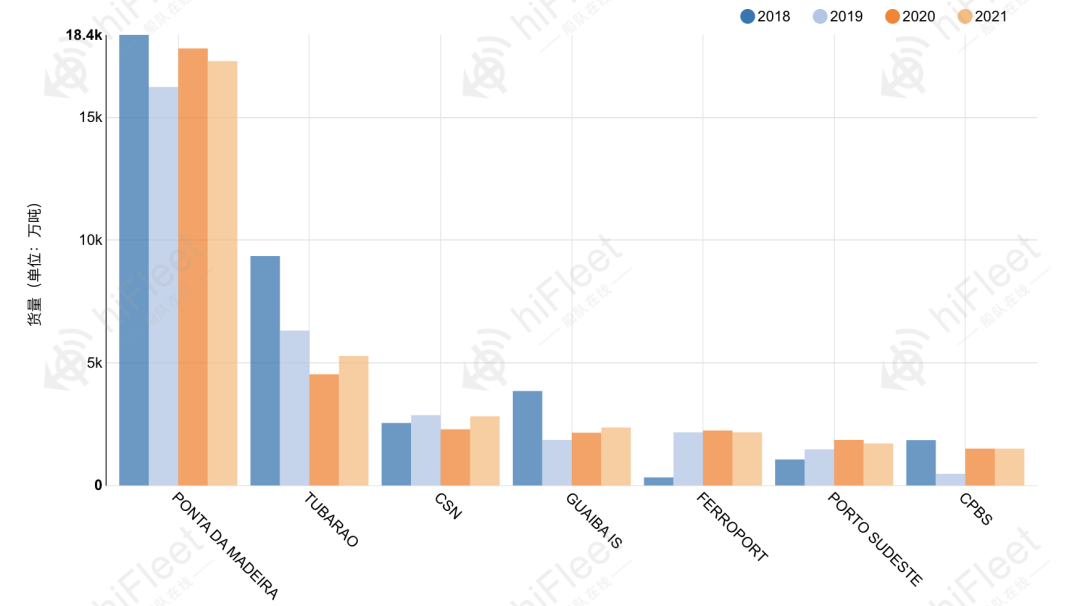

从港口的发运来看,POMTA DA MADEIRA的发运量较去年有明显的下降,2021年发运量为1.7亿吨,同比下降2.88%,约513万吨;TUBARAO的发运量较去年有所回升,2021年发运量为0.53亿吨,同比增加16.42%,约744万吨。其余港口近两年的发运量都较为稳定。

巴西港口历年发运量对比(数据来源:HiFleet)

巴西淡水河谷(VALE)铁矿石的产量和发运量在2021年均有所增加,2021年发运量为2.64亿吨,同比增加1.70%,约441万吨。

巴西淡水河谷(VALE)月度发运趋势(数据来源:HiFleet)

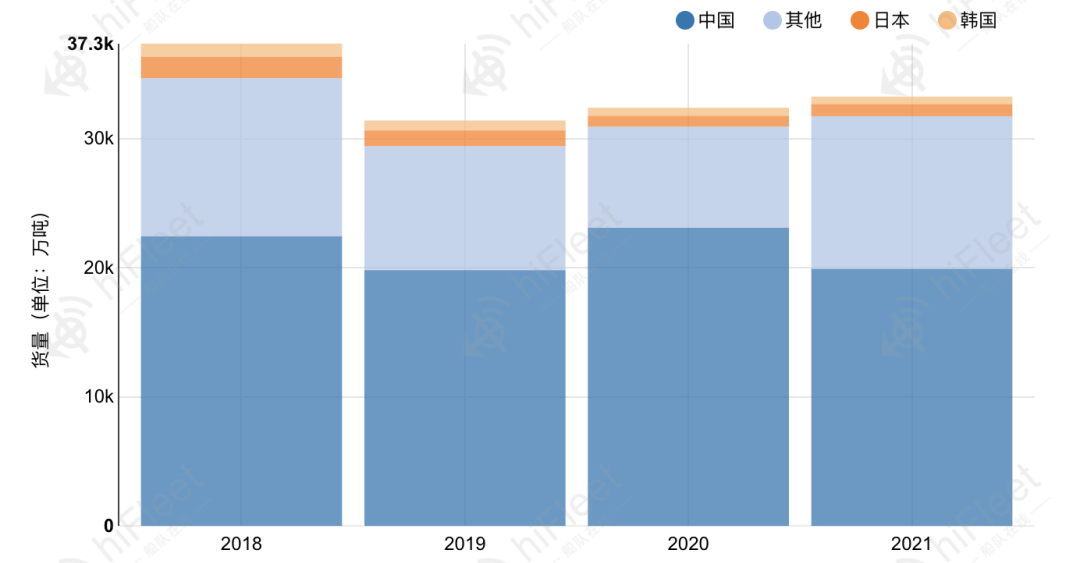

从分流向发运来看,虽然巴西在2021年的发运量较去年有所增加,但发往中国的比例却明显下降,约占全年发运量的60.5%,同比下降12.97%。

巴西分流向历年发运量对比(数据来源:HiFleet)

04

全球到港

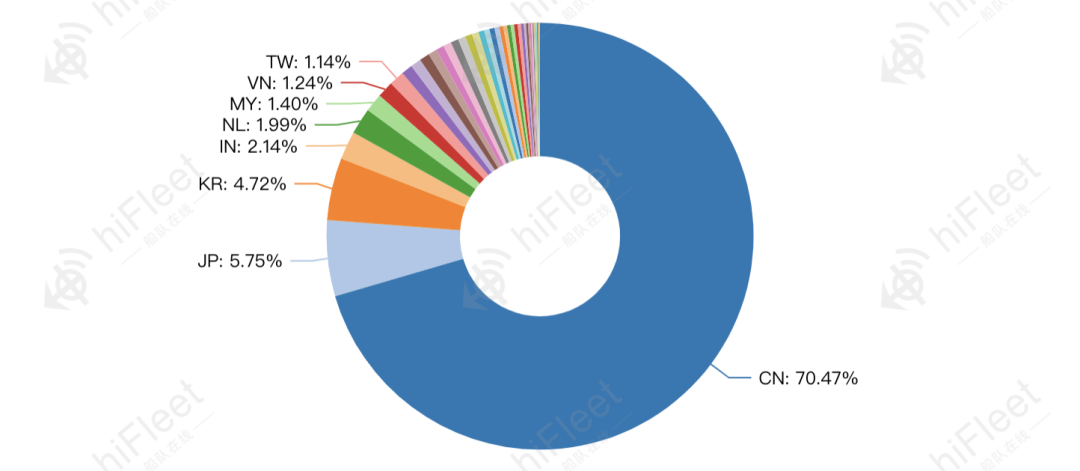

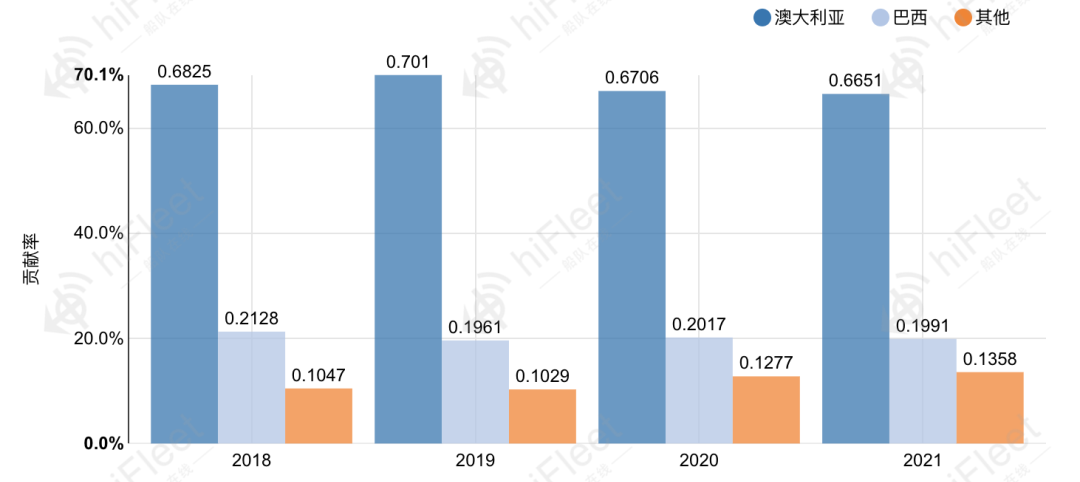

2021年,全球铁矿石到港量为15.97亿吨,位列前三的中国、日本和韩国的铁矿石到港量就占据全球铁矿石到港量的80.94%。仅我国铁矿石的到港量就占据了全球铁矿石到港量的70.47%,因此在下文会对铁矿石中国到港进行详细的分析。

2021年全球铁矿石各国家到港量占比(数据来源:HiFleet)

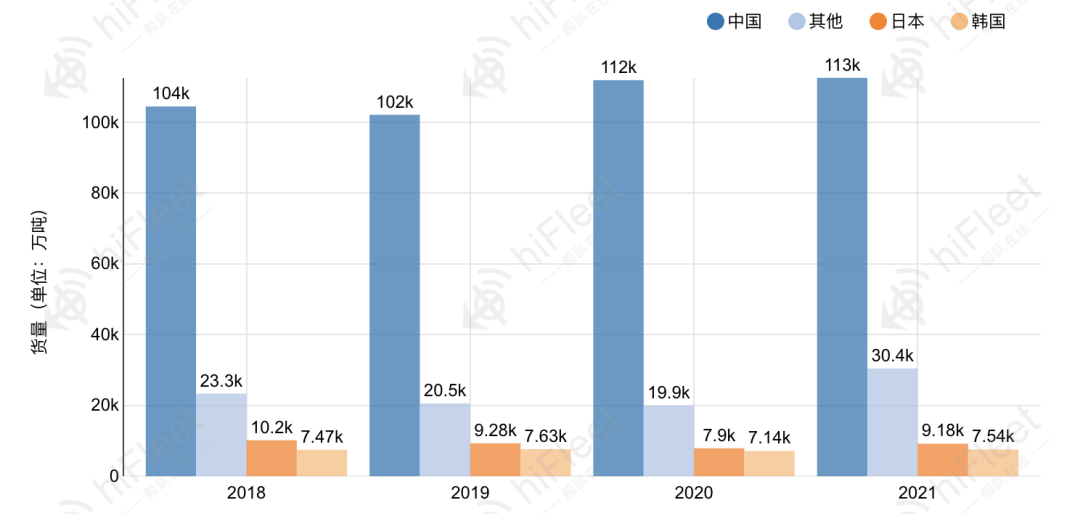

2021年,全球铁矿石到港量较去年增加8.75%,约1.29亿吨。中国的到港量有所增加,但占据全年到港量的比例却有明显的下降,由2020年的76.19%下降至2021年的70.47%,这可能与中国解除废金属进口禁令有关。

铁矿石主要进口国历年到港量对比(数据来源:HiFleet)

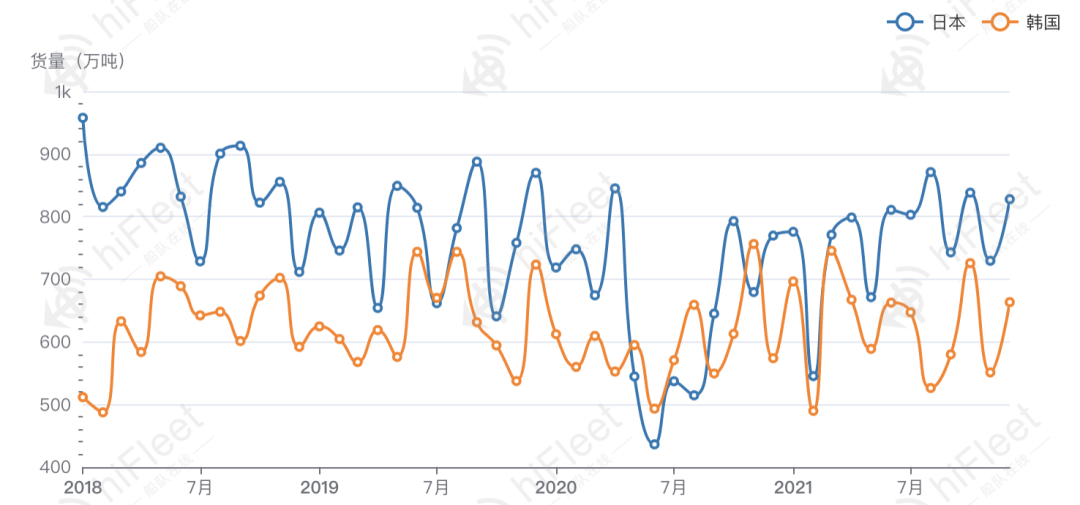

从日本/韩国月度到港趋势来看,由于受到2021年初疫情的影响,日本和韩国在2月份的到港量都出现了骤降,但很快在3月份都有了回升。

日本/韩国月度到港量趋势(数据来源:HiFleet)

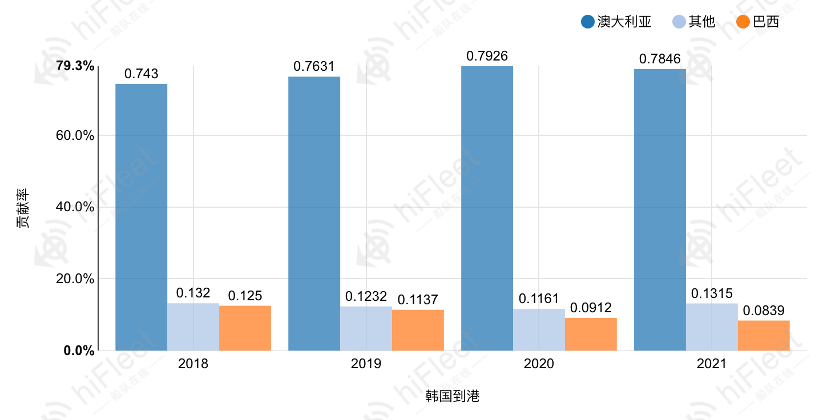

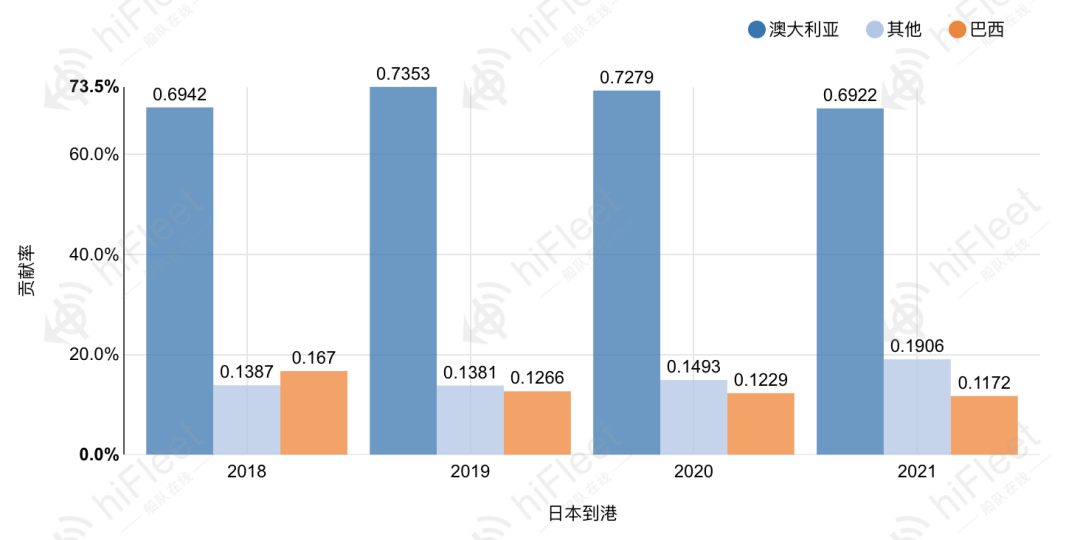

从日本/韩国分来源到港来看,在日本和韩国到港总量都有所增加的情况下,对澳大利亚和巴西铁矿石的进口比例又都有所下降,这也从另一方面反映了日本和韩国对铁矿石进口来源结构的调整。

韩国/日本分来源历年到港量对比(数据来源:HiFleet)

05

中国到港

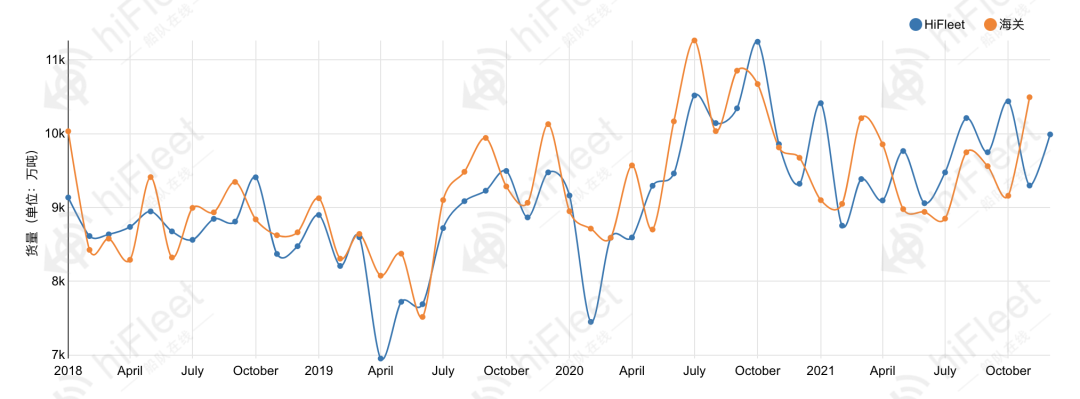

下图为HiFleet与中国海关铁矿石月度进口量对比,由于HiFleet与中国海关的统计口径及统计货运方式的不同,统计数据会有一定的误差,误差范围基本维持在10%以内。

HiFleet与海关铁矿石月度进口量对比(数据来源:HiFleet、海关进口月报)

2021年,中国铁矿石到港总量为11.26亿吨,同比增加0.58%,约651万吨。

从月度到港来看,2021年的到港情况较2020年相对稳定,仅在2021年2月份发生一次骤降,3月份就有所回升,这得益于我国对新冠疫情的有效控制。

铁矿石中国月度到港量趋势(数据来源:HiFleet)

从分来源到港来看,尽管从澳大利亚和巴西进口铁矿石的比例有略微的下降,但来源结构总体上没有太大的变化。

中国分来源历年到港量对比(数据来源:HiFleet)

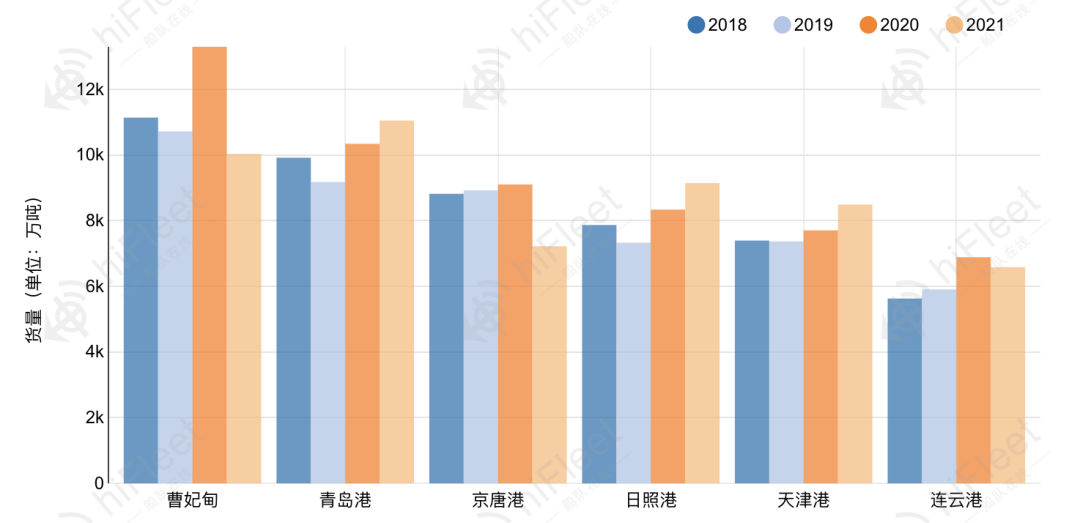

从北方六港的到港来看,青岛港、日照港、天津港的到港量均有明显的上升;曹妃甸、京唐港、连云港的到港量均有不同程度的下降。其中,曹妃甸的到港量变化程度最为显著,2021年到港量为1亿吨,同比下降24.55%,约3264万吨。

中国北方六港历年到港量对比(数据来源:HiFleet)

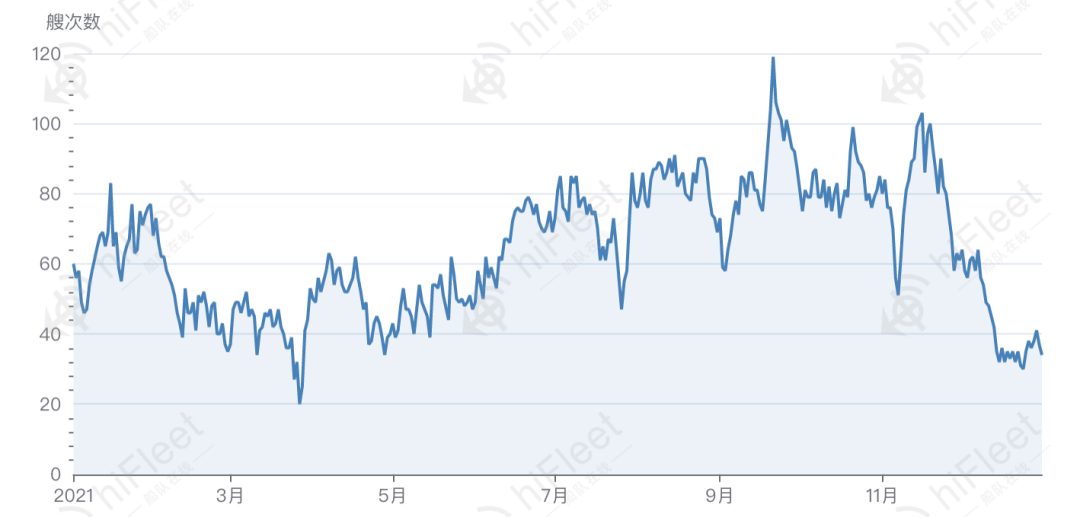

2021年中国沿海海口压港量从6月份开始增长,一直持续到12月份才有所缓解,在此期间,澳大利亚/巴西至中国航线的运价出现了非常迅速的上涨,这很可能与中国沿海港口船舶的积压有所关系。

2021年中国港口日度压港量变化趋势(数据来源:HiFleet)

06

航行时长与运价

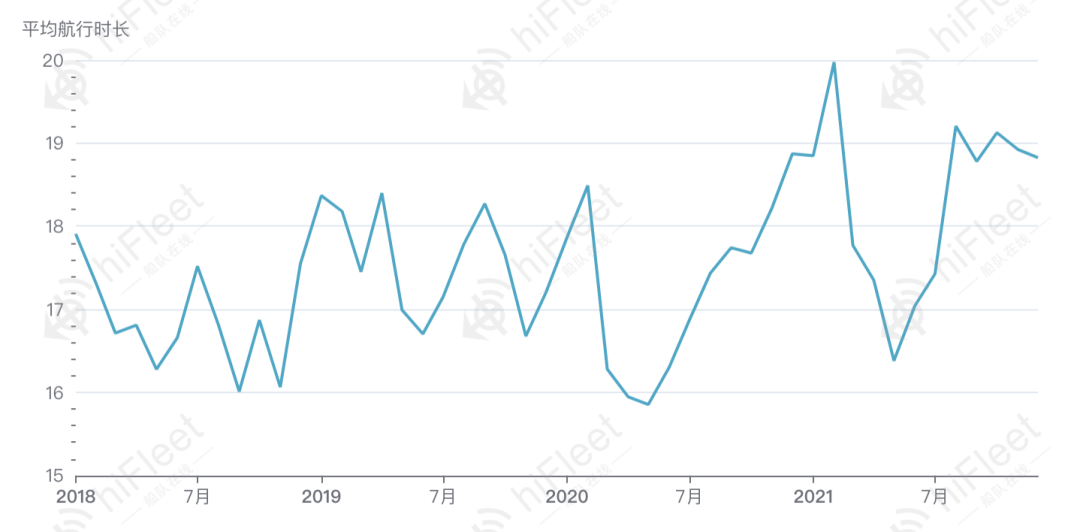

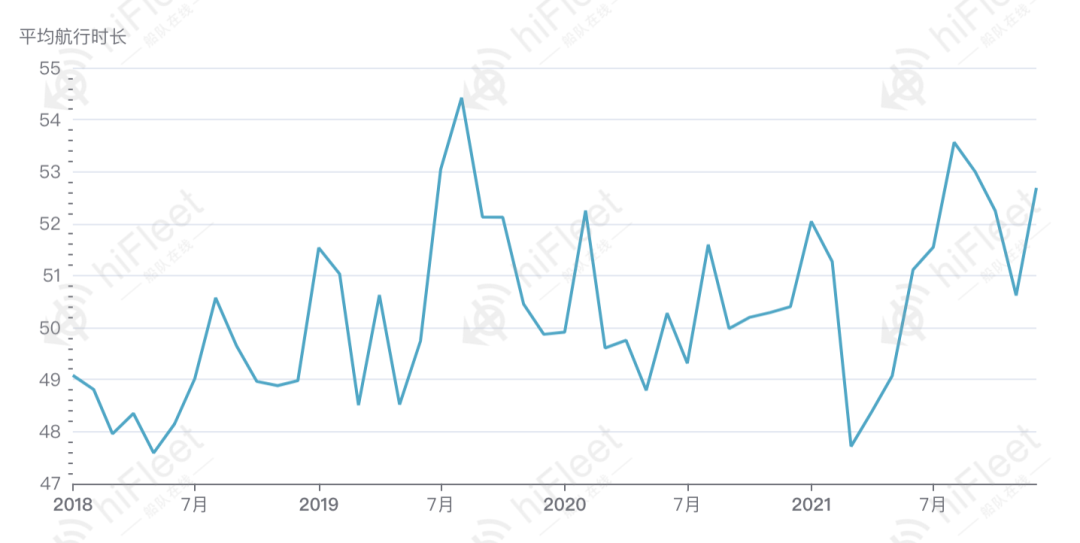

单个航次的航行时间越短,在同等时间跨度内所能完成的航次数量就越多。

澳大利亚-中国的平均航行时长在2021年5月达到最低值时,澳大利亚-中国的航线运价就有所下降;

巴西-中国的平均航行时长在2021年3月达到最低值时,巴西-中国的航线运价出现了2021年的最低值;

从8月份开始澳大利亚/巴西-中国的平均航行时长均达到当年最高值,运价也出现明显的上涨。

这也一定程度的解释了一段时间内航次的完成率与运价涨跌的关系。

澳大利亚/巴西-中国平均航行时长(数据来源:HiFleet)

巴西/澳洲-中国日度运价变化趋势(数据来源:Clarkson)

07

总结

当今世界的主题之一就是保护环境,而钢铁行业碳的排放量在中国所占的比例是最大的。我国希望通过更多地使用回收金属而不是铁矿石等原材料来生产钢铁,从而减少碳排放,同时也符合中国降低对澳大利亚铁矿石依赖的长期战略,这一点从2021年的进口数据中也可初见苗头。未来,不管我国对铁矿石的需求如何变化,国内一定会以减碳为首要目标,HiFleet平台也会继续为提高数据质量而努力。

# 免责声明# 版权声明

免责声明:本文除特殊标注外,所用数据由HiFleet研究团队依据所收集到的数据自主研究预测得出,仅供客户参考,并不构成对客户决策的直接依据,HiFleet不对客户的任何决策负责。客户应当对数据和信息具有自主甄别能力,谨慎决策。HiFleet将致力于不断增加数据的可靠性和准确性,但不保证其是否需要进行必要的修正。

版权声明:除特别说明外,本文版权及所用数据版权属HiFleet所有,仅供HiFleet用户参阅。未经授权的商业转载、传播、发布,以及对文中所用数据的加工、演绎、研究并将结果作为商业用途发布、转载等行为都将被视为侵权,HiFleet保留追究其法律责任的权利。

# 更多资讯

更多铁矿石行业数据和资讯,及关于我们的意见与建议,欢迎加入我们的用户交流微信群,公众号直接发送“微信群”获取客服二维码,添加客服请备注“申请入群”哦~

|HiFleet海运铁矿石|

识别二维码关注我们

为您提供最新的铁矿石资讯

本篇文章来源于微信公众号: HiFleet海运铁矿石