点击蓝字

关注我们

01

概述

2021年,全球LNG贸易量3.6亿吨,小幅增长。亚洲为主要消费地区,中国需求增长明显;欧洲部分国家呈负增长态势,“气荒”导致欧洲天然气价格大涨。卡塔尔、澳大利亚和美国LNG产能竞争愈演愈烈,美国2021年出口增幅达47.5%,是增长幅度最大的LNG出口大国。

根据HiFleet统计数据,2021年中国累计进口天然气7763.7万吨,同比上涨17.65%,高于2020年7.33%的上涨率。

2021年,国内LNG项目建设火热。舟山新奥接收站二期项目投产,惠州、龙口等LNG接收站均已开工,协鑫如东等接收站将在2022年开工建设。中石化、中海油签订LNG长期购销协议大订单,沪东中华LNG造船订单不断。

02

2021年度热点事件

(1)接收站:

>>>1月13日,从天津海关有关部门获悉,作为拥有国内唯一浮式LNG接收终端的天津港南疆港区LNG接收站,日前已累计接卸LNG突破1500万吨。

>>>6月,百川能源绥中LNG接收站项目计划开工,一期主要建设1座10万吨级的LNG接卸码头、2座160,000立方米LNG全容储罐,年周转量为500万吨。项目总投资85亿元,计划于2021年开工,2023年建成投产。

>>>6月28日,新奥舟山接收站二期正式投产,新建2座16万立方米LNG储罐,接收站处理能力可达800万吨/年。

>>>7月23日,惠州LNG接收站项目正式开工。项目选址惠东县稔平半岛西南部平海镇碧甲作业区,占地约38公顷,拟分两期建设。一期工程投资66.36亿元,将建设1座8-26.6万立方米泊靠级别的专用LNG接卸码头,3座20万立方米LNG储罐,设计接收规模400万吨/年。

>>>8月6日,协鑫汇东江苏如东LNG接收站项目正式获得江苏省发改委核准批复。项目一期拟建设1座21.7万方LNG卸船码头,1座4万方LNG装船码头(两个泊位),2座20万方LNG储罐。项目一期计划于2024年底投产运营,年产能达300万吨。

>>>9月26日,江苏如东洋口接收站项目签约,项目规划建设6座20万方LNG储罐、1座8-26.7万方LNG专用泊位以及配套工艺、公用工程等设施,年接卸能力650万吨。预计2022年开工,2025年正式投产运营。

>>>9月24日,国家发改委批复龙口LNG建设项目,建设内容主要包括:26.6万方LNG泊位1座(改造散货码头),22万方LNG储罐4座。该接收站最大能力650万吨/年。

>>>2021年12月8日,广东珠海LNG扩建项目二期工程在项目现场隆重举行土建工程开工仪式。扩建项目二期工程在2021年开工、2023年12月完工。项目建成投产后,珠海LNG接收站整体规模将达到700万吨/年。

(2)长协订单:

>>>3月22日,中国石化和卡塔尔石油签署了首个长期购销协议,从2022年起,卡塔尔每年将向中国石化LNG接收站供应200万吨LNG,为期10年,共计2000万吨。

>>>3月23日,法国道达尔与总部位于上海的领先的能源企业申能集团,签署了约束性合作协议。道达尔将向申能在中国的液化天然气LNG接收站年供应量达到 140 万吨,期限为 20年,共计2800万吨。

>>>4月28日,中海石油气电集团与俄罗斯北极2公司签署了长期LNG资源购销协议。北极2公司每年将以离岸交付的方式向气电集团供应约198万吨LNG资源,基础合同期20年。

>>>7月7日,中海油与马石油签署为期10年的液化天然气供应协议,每年220万吨的液化天然气供应。

>>>9月29日,中国海油与卡塔尔石油公司签署为期15年、350万吨/年的长期LNG购销协议。

>>>10月11日,新奥股份与切尼尔能源签署了长期LNG购销协议。2022年7月1日起,每年供应约90万吨LNG,为期13年。

>>>11月4日,中石化和美国维吉液化天然气公司共同签署了为期20年、400万吨/年的LNG长期购销协议。

>>>11月24日,佛燃能源与切尼尔能源签署《液化天然气销售和购买协议》,购买约30万吨液化天然气,2023年1月开始为期20年。

(3)其他:

>>>1月25日,中远海能召开董事会审议并通过《关于上海 LNG 参与投资北极 LNG 二号运输项目3艘冰级船的议案》,将投资建造3艘冰级LNG船。

>>>2月9日,卡塔尔石油公司批准了北部油田东(NFE)项目,这个项目将把卡塔尔的LNG年产能从7700万吨提高到1.1亿吨,预计将在2025年第四季度投产。

>>>3月31日,国家管网集团正式接管原中国石油昆仑能源下属北京天然气管道有限公司和大连液化天然气有限公司。交接完成后,国家管网集团基本完成了对全国油气主干线的整合。

>>>9月,欧洲出现“气荒”的情况,天然气价格持续上涨。在冬季来临之际,欧洲的天然气储备仅为去年同期水平的75%,是2013年以来的最低水平。

>>>12月 17日,招商局能源运输股份有限公司与大连船舶重工集团有限公司、中国船舶工业贸易有限公司在中国船舶集团上海新总部签署了 17.5万立方米大型LNG运输船建造合作意向书。

03

LNG全球发运

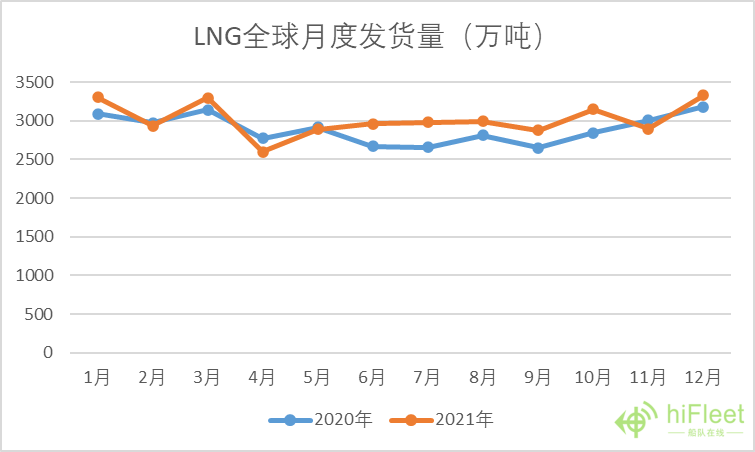

2021年全球LNG发运36231万吨,相较于2020年增加1500万吨,增幅4.3%。

2021年第一季度LNG月度发货量波动较大,第二季度开始总体来看较为平稳,与去年相比,增量主要集中于下半年。

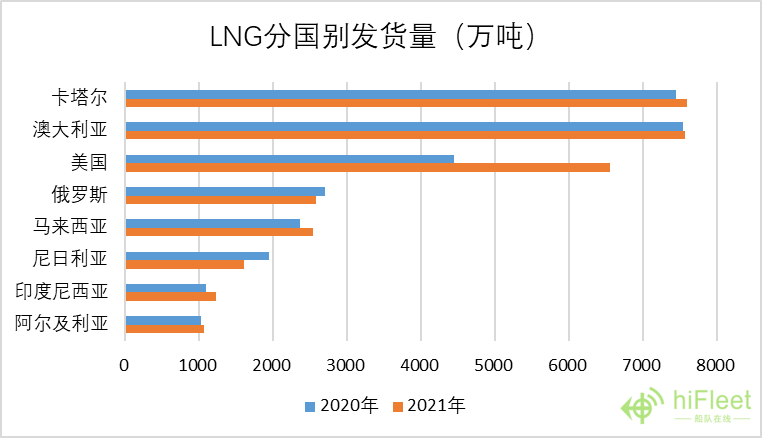

2021年发货量最多的国家为卡塔尔,约7590万吨。卡塔尔与澳大利亚常年位居发货量的前二,但按照2021年发展趋势来看,美国很快将超越前者。排名前八的国家中,美国增速惊人,增幅达47.5%,印度尼西亚、马来西亚增长也明显,分别增幅12.4%、7.6%。尼日利亚、俄罗斯发运量较去年减少,跌幅分别为17.1%、4.2%。

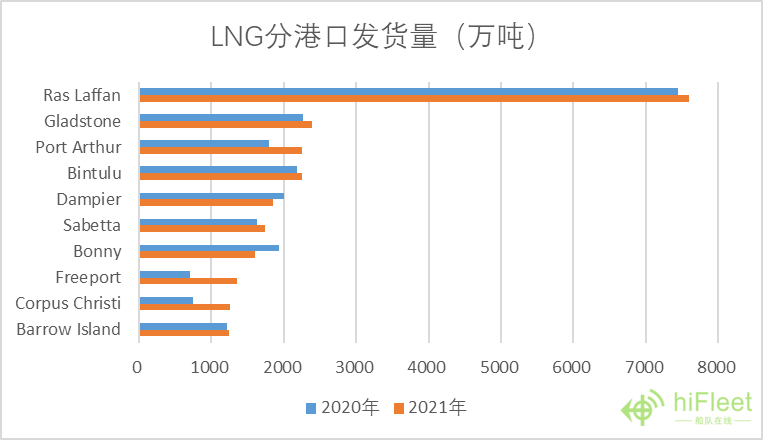

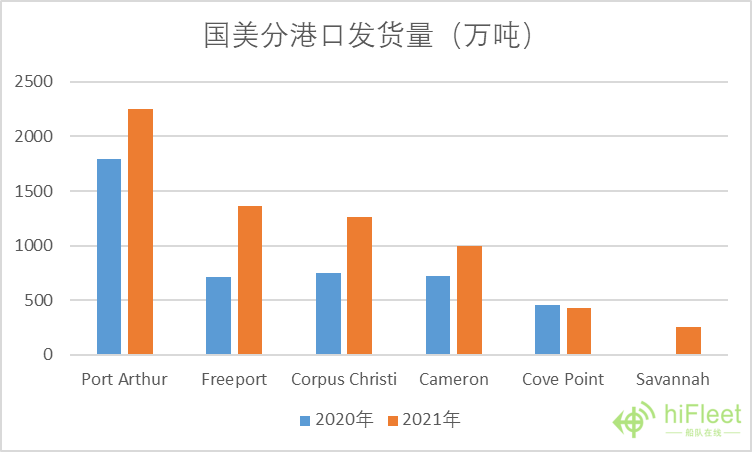

卡塔尔的Ras Laffan港口作为全球第一大LNG装运港的地位毋庸置疑,发运量较去年有小幅增长。俄罗斯Sabetta港增速放缓,2021年为7.5%。增幅较大的阿瑟港(Port Arthur)、自由港(Freeport)、科珀斯克里斯蒂港(Corpus Christi)均为美国重要的LNG发运港口,其增幅分别为25.6%、90.5%、67.6%。

04

卡塔尔发运

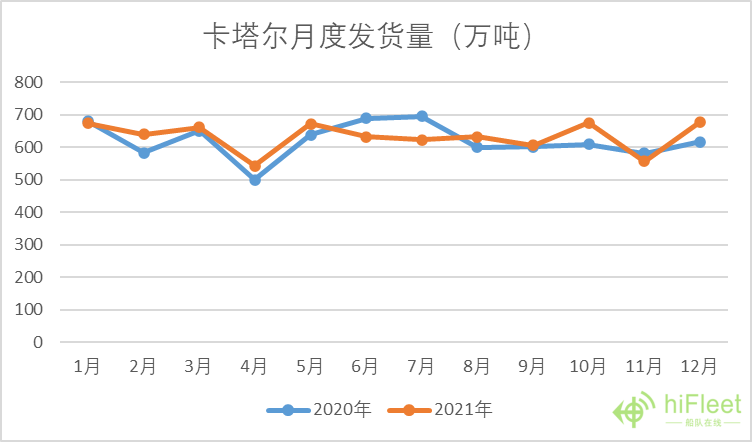

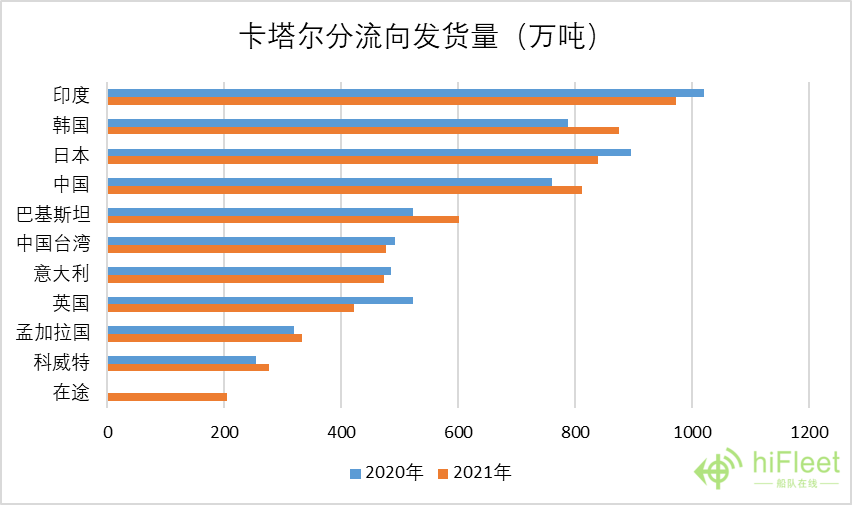

2021年卡塔尔LNG发货量7590.3万吨,与去年相比同比增加149.5万吨,再次成为全球最大LNG出口国。在NFE项目的驱动下,卡塔尔可能在未来几年内继续维持第一的位置。

卡塔尔LNG主要发往印度、韩国、日本、中国等,与2020年相比,发往韩国、中国和巴基斯坦的货量有所上升,增幅分别为11%、6.9%、15.2%。在新长期协议下,2022年卡塔尔到中国的LNG货运量将继续增长。

04

澳大利亚发运

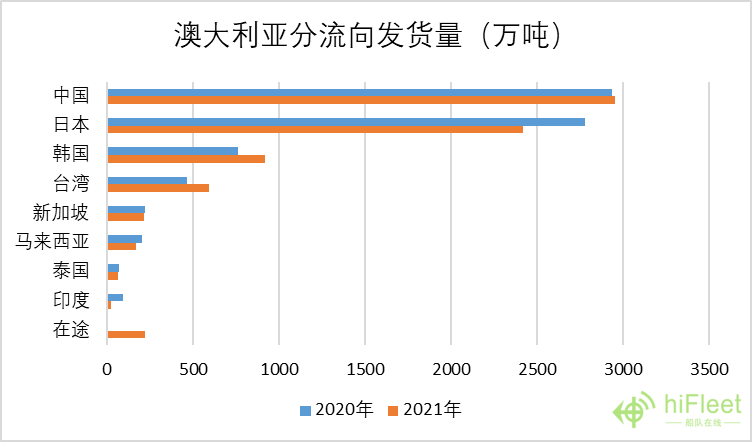

2021年澳大利亚LNG发货量7564万吨,较2020年发货量变化不大。

澳大利亚主要发往中国、日本、韩国,占澳大利亚发货总量的83.1%,该比例较去年有所下降,主要由于澳大利亚发日本货运量减少。2021年澳大利亚发往中国2951.2万吨,小幅增长0.53%;发往日本2419.7万吨,跌幅12.9%;发往韩国915.9万吨,同比上升20.79%。

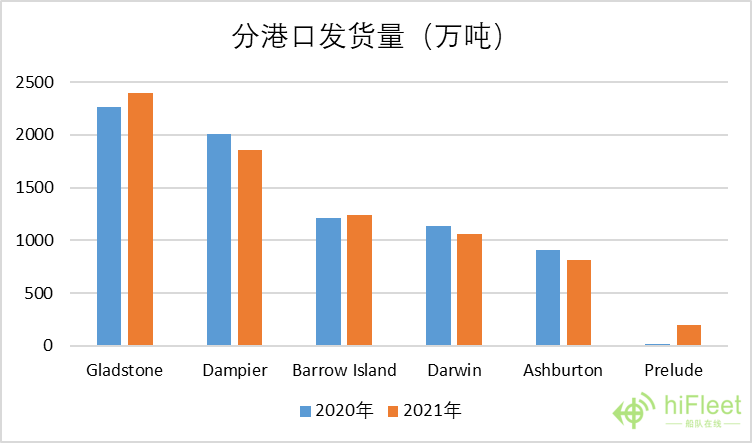

2021澳大利亚Dampier、Darwin、Ashburton发运量较去年有所减少,Gladstone和Prelude发货量增长态势较好,且Prelude气田发运量增长明显,该气田有全球最大的FLNG船——Prelude FLNG,年生产能力可达350万吨。

05

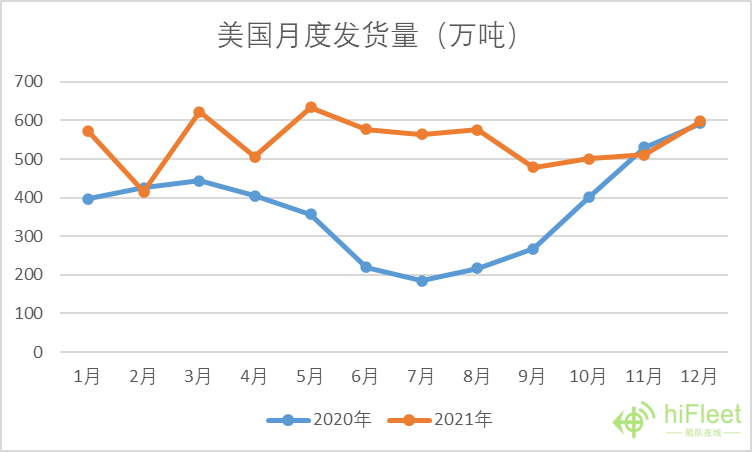

美国发运

2021年美国LNG发货量6551万吨,与去年相比同比增加2110万吨。中美贸易摩擦缓和、中国天然气消费增速、欧洲能源危机以及其较高的页岩气产能助推美国发货量迅速增长,与卡塔尔澳大利亚的产能差距继续缩小。

据相关资讯,2020年全球共有2000万吨LNG生产能力上线,而这些液化能力全部来自美国:卡梅隆项目,2号和3号生产线,800万吨/年;自由港项目,3号生产线,510万吨/年;埃尔巴岛项目,4至10号生产线,175万吨/年。新增产能使得2021年美国发运量骤增,未来几年内有可能超越澳大利亚和卡塔尔成为全球最大的LNG出口国家。

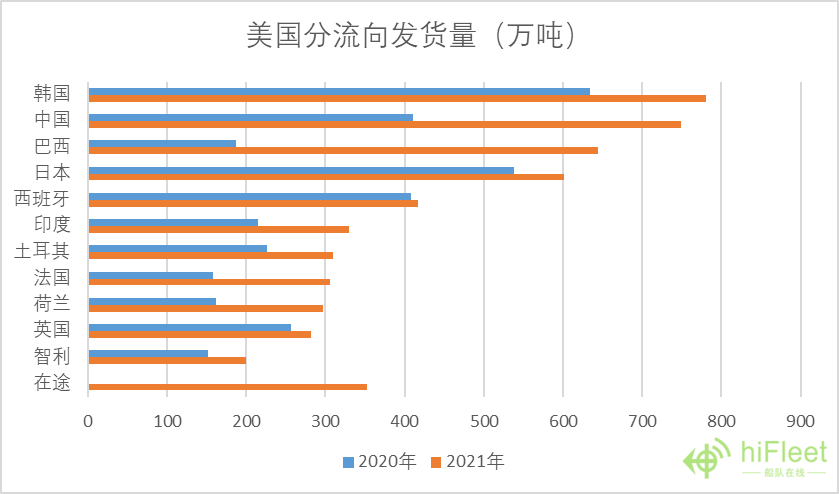

2021年美国出口巴西货运量增长最快,是2020年的2.5倍,出口中国、欧洲地区的货运量也增长明显。

06

LNG全球到港

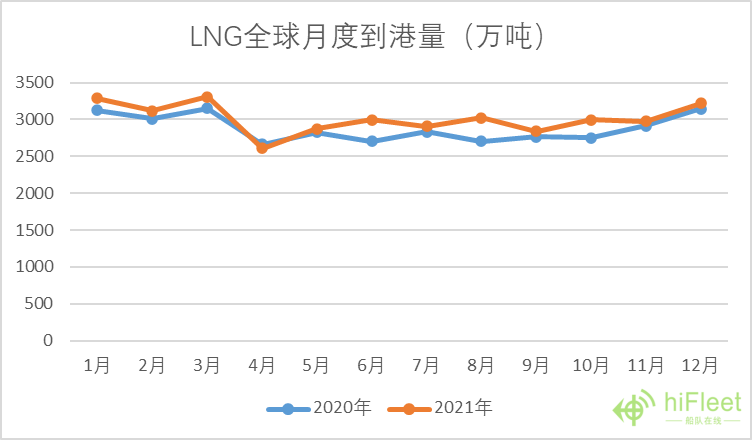

2021全球到港36139.7万吨, 相较于2020年上升4.5%,增量约1542万吨。

2021月度到港量在年初1-3处于较高水平,相比于2020年,今年增幅主要集中在6-10月。

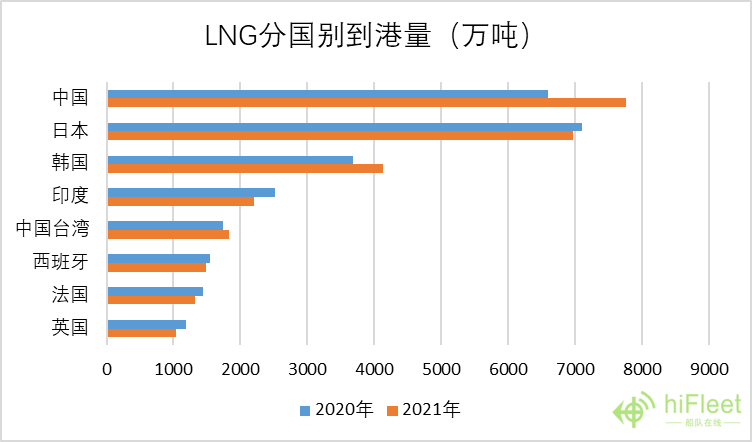

中国、日本、韩国全年LNG进口量蝉联前三甲,亚洲地区依然是全球进口天然气最多的地区,仅中日韩三国就占2021年全年到港量的52.2%。中国超越日本成为全球最大LNG进口国,2021年到港量7763万吨,多出日本794万吨。

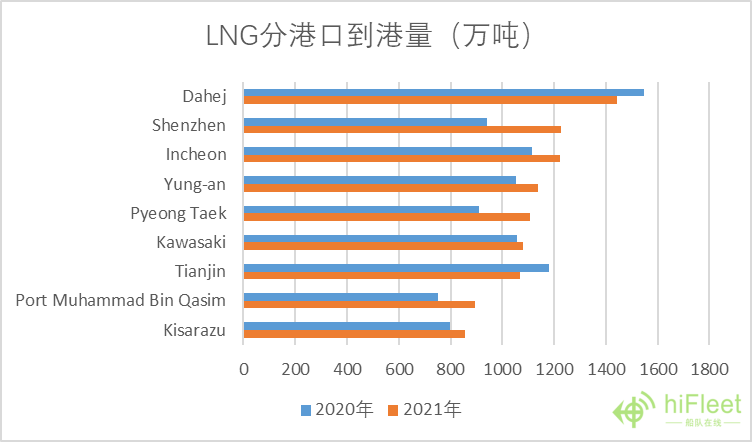

但从LNG接收港口来看,全球LNG接收能量最大的港口是印度Dahej港,2021年接收卸1445万吨,较去年下降6.51%,减少100.56万吨;中国深圳港今年位居全球第二位,年接收量为1226.6万吨,较去年上升30.2%,增加284.5万吨;韩国的Incheon(仁川)港位居第三位,年接收量为1222.8万吨,较去年上升9.55%,增加106.5万吨。

07

LNG中国到港

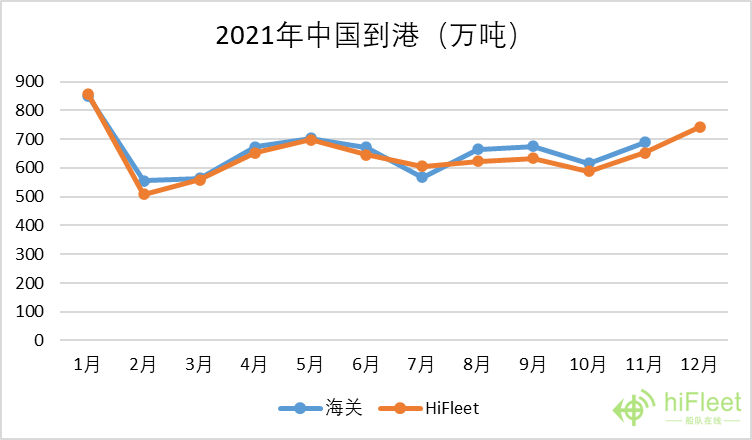

2021年1~11月海关总署公布中国LNG进口7230万吨,HiFleet数据统计为7020万吨,二者误差2.9%。2021年12月的抵港量为743.2万吨,较11月增长13.9%。

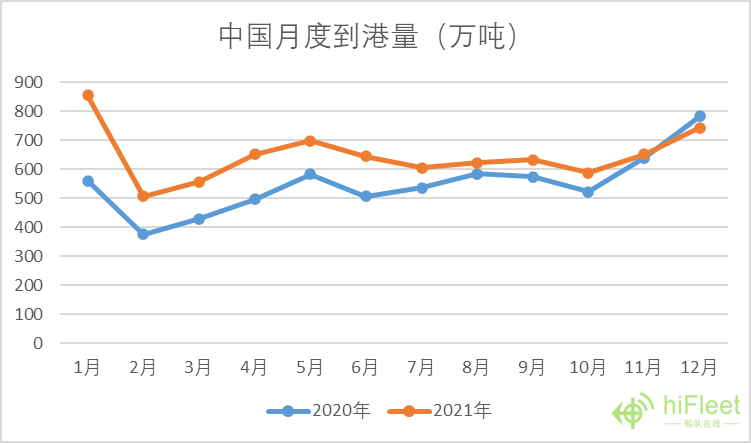

2021年中国LNG到港量为7763万吨,较2020年增加1164.7万吨,增幅17.65%。2021年增幅主要集中在上半年,占全年增长量的83%。

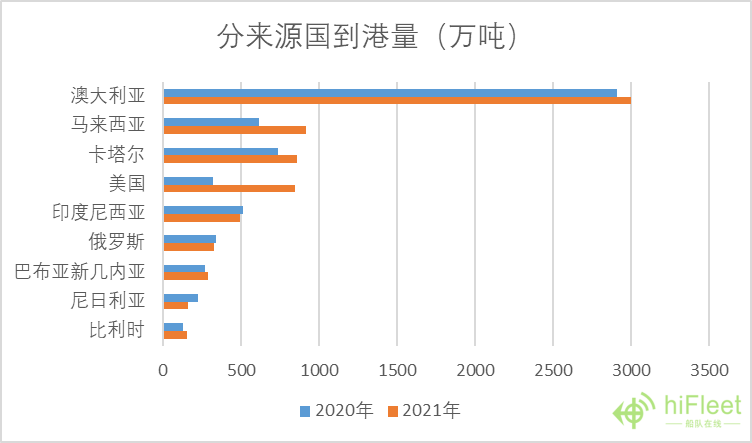

中国LNG主要供给国有澳大利亚、马来西亚、卡塔尔、美国、印度尼西亚、俄罗斯等。从图中可以看出,中国LNG进口来源多样化,澳大利亚是中国LNG的第一大供给国,2021年占中国LNG进口总量的38.7%,但该比例较2020年下降5.3%。

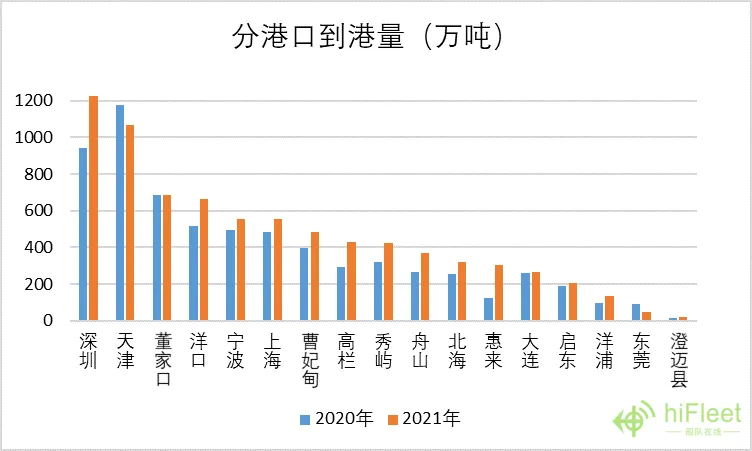

中国LNG接收港口中,深圳港以1226.6万吨的接收能量排在第一位,天津港1069.9万吨排在第二位,其次是董家口、洋口年接收量都在600万吨以上。深圳港、洋口港、舟山港、惠来港接收量提升显著,但天津、东莞接收量较去年减少。

08

LNG运输船

截至2021年12月20,全球LNG运输船船舶总数为648艘,合计运力5499万吨,约1.02亿立方。今年共交付LNG运输船60艘,第1季度交付量多达22艘,第2、3、4季度交付量均在10~15艘。其中,中小型LNG(<10万m³)3艘,常规型LNG船舶57艘。相较于2020年,今年新船交付量大幅提升,新造船订单量也达到了77艘。

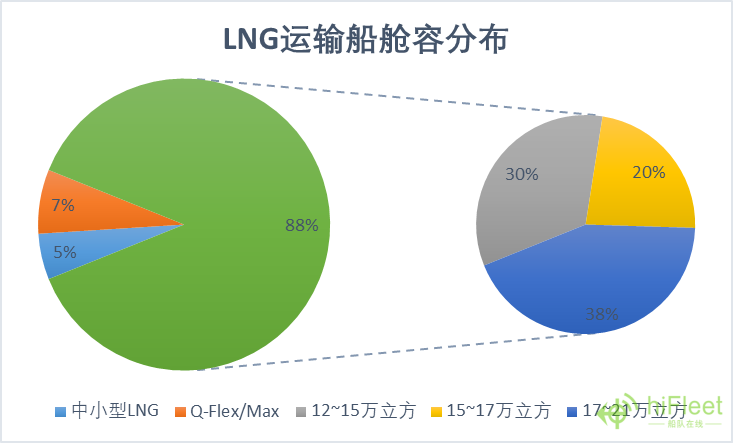

从船型分布看,有33艘中小型LNG船,数量占比7%,较2020年下降2%;Q-Flex/Max特大型LNG船舶有46艘,数量较2020年保持不变;大部分船舶在12-21万m³,共有569艘,占比88%,较2020年数量上升4%。其中,12~15万m³的船舶占总艘数的30%,15~17万m³占总艘数的20%,17~21万m³占总艘数的38%,是2021年主要增长船型,也是全球LNG运输市场的主力军。另外可见中小型LNG船舶随着船龄增大与载货量等原因,市场占有量逐渐减小。

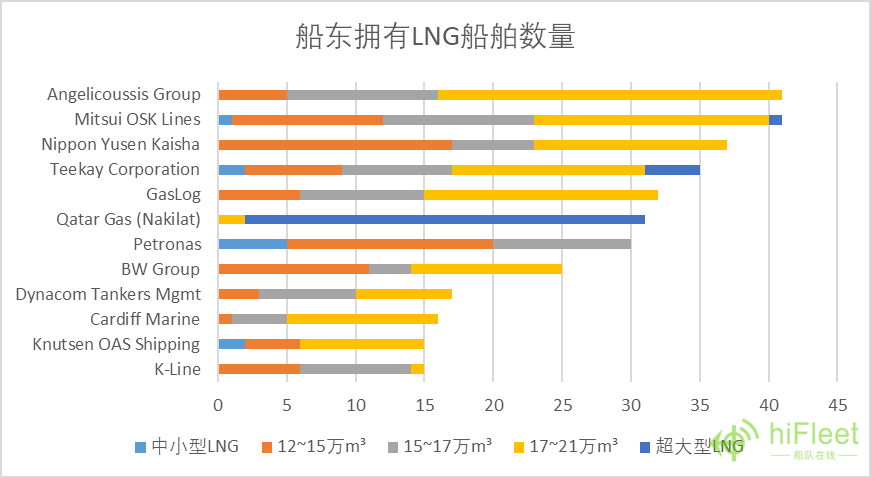

由图可看出,LNG运输船三大船东分别是Angelicoussis Group、Mitsui OSK Lines、Nippon Yusen Kaisha。相比于去年,Angelicoussis Group排名上升两位,跃居第一;Mitsui OSK Lines排名下降一位,Nippon Yusen Kaisha名上升一位。随着沪东中华6艘17.4万m³国有LNG船舶订单建造,COSCO Shiping也将在2024年达到12艘LNG运输船的规模,两年6艘,亦可见追赶势头之猛。

FSRU方面,目前全球一共有39艘FSRU(浮式储存及再气化装置Floating Storage and Re-gasification Unit),其中24艘用作接收终端,分布位置如下图所示。采用浮式装置进口LNG的国家有16个,我国目前仅有一座145,000m3 FSRU“安海角号”项目运营,每年有2,20万吨LNG接收及汽化外输能力,自2013年首船接卸起,累计接卸量已突破1500万吨。

09

总结展望

2022年全球LNG供需格局将会如何变化,供给端来看,主要液化天然气出口国家依旧保持良好的势头,对LNG建设项目的投资继续增加,澳大利亚遭遇“暂停”的LNG扩张项目将再度重启,美国新增产能效果明显。需求端亚洲是关键,在中国2030碳达峰驱动下,能源转型将是驱动LNG需求增长的最关键的因素。2021年欧洲LNG到港量负增长致使天然气价格攀升,2022年初,天然气价格会继续保持在较高的水平。

2022年HiFleet将勇担使命、奋楫前行,继续为大家分享LNG航运数据,感谢支持!

注:*HiFleet原油年报统计截至时间为2022年1月1日0点

*统计船舶均为液化天然气船

*艘次按中国港口抵港次数计

免责声明:本文除特殊标注外,所用数据由HiFleet海运油气研究团队依据所收集到的数据自主研究预测得出,仅供客户参考,并不构成对客户决策的直接依据,HiFleet不对客户的任何决策负责。客户应当对数据和信息具有自主甄别能力,谨慎决策。HiFleet将致力于不断增加数据的可靠性和准确性,但不保证其是否需要进行必要的修正。

版权声明:除特别说明外,本文版权及所用数据版权属HiFleet所有,仅供HiFleet用户参阅。未经授权的商业转载、传播、发布,以及对文中所用数据的加工、演绎、研究并将结果作为商业用途发布、转载等行为都将被视为侵权,HiFleet保留追究其法律责任的权利。

HiFleet海运油气

扫二维码|关注我们

微信号|HiFleet海运油气